Ilustración elaborada por Luis Pacheco en GROK y editada en CHATGPT.

Reporte de Análisis Energético: 28 de octubre de 2025

El tablero geopolítico vuelve a moverse, y cada pieza cuenta.

LOS RUSOS TAMBIÉN JUEGAN

La esperanza de la administración Trump de lograr una resolución expedita de la guerra que comenzó con la invasión de Rusia de Ucrania sufrió un revés no del todo inesperado. Cuando se hizo evidente que el presidente Putin tenía la intención de no negociar, sino de reiterar su posición, tal como lo hizo en Alaska, Trump canceló la reunión programada entre ambos líderes en Budapest, Hungría.

Donald Trump ya había amenazado con imponer sanciones adicionales al Kremlin, aunque pensaba que no sería necesario llegar a ese extremo; resultó que no era más que una mera esperanza y tuvo que recapacitar. El secretario del Tesoro, Scott Bessent, anunció sanciones de OFAC contra las petroleras rusas Rosneft y Lukoil, que, junto con las presiones sobre India y China, han reducido, aparentemente de manera sustancial, las ventas de crudo ruso a esos países, a pesar de los descuentos. En paralelo, la Unión Europea (UE) aprobó un nuevo paquete de sanciones contra Rusia.

Todas estas decisiones están orientadas a debilitar la capacidad de Rusia para financiar su capacidad militar, en medio de una macroeconomía rusa acosada por la inflación y dirigida a una recesión. El mercado petrolero reaccionó inmediatamente con un rebote de precios que recuperó las pérdidas acumuladas en lo que va de mes.

Esta severa reacción de los mercados tiene dos lecturas: por un lado, el mercado estima que las sanciones implican un potencial desplome de las exportaciones rusas de entre 1,0 y 2,0 millones de barriles por día (MMbpd); por el otro lado, la tan cacareada sobreproducción petrolera luce ahora menos probable de lo que la percepción pesimista asumía. En todo caso, esta volatilidad extrema de los precios no le hace ningún favor al mercado, aunque sí le imprime dinamismo, sobre todo en las transacciones especulativas de corto plazo.

GEOPOLÍTICA

En un giro de ciento ochenta grados respecto de la semana pasada, el riesgo geopolítico volvió al centro del escenario, provocando un vuelco en el sentimiento del mercado. Esta vez se trata de lo rígida que parece ser la estrategia de guerra del inquilino del Kremlin: victoria a cualquier costo.

Rusia-Ucrania

La insistencia de Donald Trump en presionar por una solución y la intransigencia de Vladímir Putin en su posición están generando efectos significativos en el mercado petrolero global. Las sanciones económicas, las presiones sobre los compradores y las interrupciones de suministro elevan la percepción de riesgo. Una lista corta de la reacción de Occidente a la sordera es la siguiente:

- EE. UU. anunció sanciones contra las empresas petroleras rusas Rosneft y Lukoil, las dos más grandes de Rusia.

- Trump amenazó con imponer aranceles secundarios a países que continúen comprando petróleo ruso si Rusia no coopera con los acuerdos de paz.

- Las medidas de presión contra India y China, aparentemente, surtieron efecto y ambas están dispuestas a reducir las compras de crudo ruso.

- La UE aprobó un nuevo paquete de sanciones contra Rusia, el n.º 19, que introducirá nuevas medidas sobre el petróleo y el gas, la flota fantasma y el sector financiero ruso, además de sanciones personales contra jerarcas rusos.

- Por su parte, Putin ha adoptado una postura desafiante, negándose a ceder ante presiones externas y advirtiendo que una reducción del suministro petrolero ruso podría disparar los precios del crudo, como de hecho ocurrió esta semana.

- En el frente de las negociaciones con Zelenski, la UE ha decidido suministrar a Ucrania misiles de largo alcance de fabricación alemana. EE. UU. está reconsiderando suplir y permitir el uso de misiles Tomahawk, que pondrían en jaque la infraestructura de hidrocarburos de Rusia.

- Rusia, para demostrar que también tiene cartas, anunció la prueba exitosa de un nuevo misil de crucero de propulsión nuclear llamado Burevestnik, diseñado para evadir las defensas de misiles y supuestamente con alcance ilimitado.

Para el Kremlin, el control de la región del Dombás sigue siendo una prioridad estratégica y, aparentemente, el posicionamiento de Putin está diseñado para ganar tiempo y lograr el control militar de esta región que forma parte de lo que Putin denomina «Novorossiya» o Nueva Rusia, un concepto que se remonta al siglo XVIII durante la expansión imperial hacia el Mar Negro y los Balcanes.

El Dombás es el corazón industrial de Ucrania, con una extensión de unos 52.000 km², rica en minas de carbón, acerías, plantas metalúrgicas y puertos estratégicos, entre ellos Mariúpol, en la costa del mar de Azov. Durante la era soviética, fue considerado el motor económico de la industrialización, esencial para el desarrollo de la URSS, pero en los últimos tiempos que desembocaron en el colapso en 1991, la región cayó en un declive económico y demográfico, marcado por la desinversión y la obsolescencia de su infraestructura.

Para Rusia, la situación ucraniana se reduce a un equilibrio entre el dolor causado por las sanciones, la pérdida de vidas y equipos en la guerra de trincheras y los bombardeos, y la importancia de la región de Dombás para Putin y para la posguerra de la región.

Desde el punto de vista petrolero, la caída de las exportaciones rusas podría estar entre un máximo de 3,0 MMbpd y un nivel más probable de 1,0 MMbpd, lo que implica una caída de los ingresos mensuales de 2000 a 4400 millones de dólares, un monto nada despreciable en tiempos de vacas flacas. Se ha reportado que las estatales chinas ya han empezado a cancelar compras de crudo ruso.

Medio Oriente

Entre Israel y Hamás se mantiene una frágil tregua, que se ha anunciado que será custodiada por una fuerza multinacional. Sin embargo, no se ha avanzado mucho en esto tras dar el primer paso del «acuerdo Trump». La devolución de los restos de los rehenes que perdieron la vida en cautiverio ha sido como un goteo lento; hasta el fin de la semana solo 15 de los 28 cuerpos han llegado a Israel. La visita de Trump a Israel fue seguida de visitas del vicepresidente J. D. Vance y del secretario de Estado estadounidense, Marco Rubio, ambas diseñadas para reforzar el compromiso de la Casa Blanca con el frágil acuerdo de paz.

Rubio, en su visita a Israel, declaró que Hamás «no puede participar en el gobierno de Gaza en el futuro». Rubio también afirmó que la agencia de la ONU para los refugiados palestinos (UNRWA) «no puede desempeñar ningún papel en Gaza» y la describió como una «subsidiaria de Hamás». En opinión de Rubio, Israel debía estar tranquilo con la contribución de las naciones a una futura fuerza de seguridad internacional en Gaza, tras informes de que el primer ministro Benjamin Netanyahu se oponía a la participación turca.

Rubio añadió que más países están dispuestos a normalizar las relaciones con Israel, pero que la decisión dependería de un acuerdo regional más amplio y sostenido de paz. Esto animaría a más países a adherirse a los Acuerdos de Abraham, tal como lo hicieron los Emiratos Árabes Unidos, Bahrein y Marruecos, que normalizaron sus relaciones con Israel en 2020.

Netanyahu ha ordenado detener el avance de los proyectos de ley en el Parlamento israelí relacionados con la anexión de Cisjordania, después de que el vicepresidente estadounidense, J. D. Vance, expresó su desacuerdo con la votación de dos propuestas en la Knéset. Los proyectos buscan aplicar la legislación israelí en la Cisjordania ocupada, lo que implicaría la anexión de territorios reclamados por los palestinos para establecer un Estado, sin considerar la aprobación preliminar del plan propuesto anteriormente por Trump por el Knéset.

En Egipto, delegaciones de Hamás y Fatah se reunieron para tratar acuerdos sobre el periodo posterior al conflicto en Gaza, según informó el jueves el periódico Al-Qahera News, medio egipcio vinculado al Estado. De acuerdo con el plan de 20 puntos propuesto por Trump, una fuerza de seguridad internacional integrada por aliados árabes y musulmanes gestionaría la transición en Gaza durante la retirada progresiva de las tropas israelíes.

Al sur del Líbano, los terroristas de Hezbollah intentan reagruparse, pero las fuerzas israelíes los bombardean.

Comercio EE. UU. con China

A finales de octubre de 2025, las negociaciones comerciales entre Estados Unidos y China se encuentran en un momento crítico, marcado por conversaciones infructíferas y una escalada de tensiones. Una reunión entre el presidente estadounidense, Donald Trump, y el presidente chino, Xi Jinping, está programada para el 30 de octubre en Corea del Sur, lo que genera esperanza, pero también una gran incertidumbre.

En un esfuerzo por reducir la tensión antes de la cumbre de líderes, altos funcionarios económicos de ambos países se reunieron en Kuala Lumpur el 25 de octubre. Un portavoz del Tesoro de Estados Unidos calificó estas conversaciones como «muy constructivas» y afirmó que continuarían. Hay mucho en juego, ya que el presidente Trump ha amenazado con imponer aranceles del 100 % sobre las importaciones chinas a partir del 1 de noviembre si no se llega a un acuerdo.

En general, Donald Trump continuó con una diplomacia activa, manteniendo en paralelo diversas confrontaciones: Venezuela, México y Colombia sobre el narcoterrorismo (el presidente Petro fue objeto de sanciones de la OFAC). También suspendió las negociaciones comerciales con Canadá por lo que consideró una propaganda manipulada por el gobierno de la provincia de Ottawa. Trump acusó a China de usar a Venezuela como puente para el tráfico de fentanilo.

En Argentina, la inesperada victoria electoral de los partidos afines al presidente Milei cambió el tablero, brindando un apoyo importante a los cambios que propugna el inquilino de la Casa Rosada. Esto será bien recibido por las compañías que promueven el desarrollo de la cuenca de Vaca Muerta.

Paralización gubernamental en EE. UU.

El gobierno de EE. UU. sigue parcialmente cerrado. La votación del lunes en el Senado no alcanzó el apoyo necesario de 60 votos, ya que los demócratas rechazaron la medida de financiación a corto plazo, aprobada por la mayoría republicana en la Cámara de Representantes. De todas formas, esa era una medida de corto plazo para extender la «arruga» hasta el 21 de noviembre; de allí su nombre: «resolución de continuidad».

No han surgido señales tangibles de negociación entre los líderes del Congreso desde que el presidente Donald Trump se reunió con ellos la semana pasada. La Casa Blanca dijo que Trump había hablado con los líderes republicanos, pero no con los principales demócratas del Congreso. «Su posición es muy clara», dijo. «No hay nada que negociar».

FUNDAMENTOS

Esta semana, los fundamentos petroleros pasaron a segundo plano mientras la geopolítica se adueñaba de la atención del mercado.

En EE. UU., como ya es costumbre, no hubo sobresaltos. La Agencia de Información Energética (EIA, por sus siglas en inglés), en su informe semanal, mantiene el nivel de producción en alrededor de 13,5 millones de barriles por día (13,5 MMbpd) y los inventarios de crudo comercial cayendo en un discreto 1,0 millón de barriles (1,0 MMbbls). Sin embargo, ese volumen comienza a ser más significativo cuando lo vemos en el contexto de unos 4 MMbbls adicionales de crudo importado y de 1,5 MMbbls menos de refinación, respecto a la semana anterior.

Baker Hughes informa de un incremento de 2 taladros activados durante la semana; el balance de 2 taladros que dejaron de operar en las cuencas no convencionales en Texas y 4 taladros activados en aguas profundas, lo que apunta a lo mencionado respecto a la mayor relevancia de la actividad en esas cuencas.

Aunque sin efecto a corto plazo, se eliminaron las limitaciones para perforar costa afuera en Alaska y se espera que, con esta nueva regulación, se mitigue o se reverse la declinación de la producción en el estado.

En la vecina Canadá, la actividad petrolera se encuentra en una meseta de precaución. La perforación sigue siendo limitada, ya que los productores ejercen cautela con sus programas de gasto de capital debido a la presión a la baja en los precios del crudo. La nota positiva la brindó un aumento del 30 % en las exportaciones de crudo canadiense a China; Canadá y Venezuela parecen estar reemplazando el crudo ruso en el mercado chino.

La OPEP+ ha estado cerrando la brecha entre los anuncios de apertura de crudo y la producción real; al cierre de septiembre, el cartel había incrementado su producción en unos 500 mil barriles por día (500 Mbpd), todavía 600 Mbpd por debajo del total anunciado desde abril. La brecha se verá afectada por la problemática rusa para exportar crudo, como se explicó en la sección de geopolítica.

Comportamiento de los precios

El pesimismo generado por los anuncios de un mercado sobresuplido y las predicciones de incrementos de demanda inusualmente bajos fue silenciado por un aumento repentino del riesgo geopolítico que amenaza las exportaciones rusas.

El riesgo geopolítico ha empujado a un segundo plano las noticias sobre volúmenes récord de crudo en el agua, el aplanamiento de las curvas de «backwardation» y el debilitamiento de las compras de reserva estratégica por parte de China.

Así las cosas, al cierre de los mercados el viernes 24 de octubre, los crudos marcadores, Brent y WTI, se tranzaban en $65,94/bbl y $61,50/bbl, respectivamente. Una ganancia intersemanal de alrededor del 7 %.

VENEZUELA

Una incertidumbre en ascenso

Venezuela enfrenta una crisis caracterizada por múltiples variables. La inestabilidad política, las amenazas externas vinculadas al narcoterrorismo, el elevado riesgo país y la recesión económica interactúan y agravan la situación nacional. A esto se suman la emergencia humanitaria que afecta a millones de personas, el incremento de la represión política, la renovación de sanciones internacionales y el deterioro económico que anula cualquier avance previo; todos estos factores configuran un escenario complejo y desafiante para el país.

La presencia de la fuerza naval de EE. UU., apostada en el sur del mar Caribe y, últimamente, en Trinidad, por ahora ha resultado en la eliminación de 9 lanchas y una unidad sumergible, presuntamente en servicio de tráfico de drogas; se reporta una treintena de fallecidos. Uno de los dos sobrevivientes de estos ataques, oriundo de Ecuador, resultó ser un delincuente condenado en EE. UU. y deportado a su país de origen, donde fue puesto en libertad por falta de pruebas.

Según declaraciones del presidente estadounidense, la segunda fase de la operación consiste en reducir las actividades narcoterroristas en tierra, lo que supone un potencial incremento de la presión sobre el régimen venezolano. Adicionalmente, la fuerza desplegada está aumentando con la incorporación del destructor US Gravely, que llega a Trinidad. Se especula que el portaaviones Gerald Ford navega hacia el Caribe.

Por el lado venezolano, Maduro y su administración se centraron en presentarse como una potencia en armamento defensivo. Hablaron de más de 5000 misiles antiaéreos de origen ruso desplegados en el territorio nacional y del entrenamiento de las milicias. En el ámbito diplomático, se esforzó por obtener simpatía y cerrar filas con los gobiernos de izquierda y sus tradicionales aliados, Irán, Rusia y China.

Tampoco faltaron roces entre las autoridades y la Iglesia católica. Maduro acusó, sin presentar pruebas, al cardenal Baltazar Porras de haber intentado obstaculizar la canonización del Dr. José Gregorio Hernández ante el Vaticano y se atribuyó el mérito de haber impulsado personalmente el proceso de canonización del nuevo santo venezolano. Esto fue una respuesta a los mensajes del cardenal Porras, que replican el mensaje del secretario de Estado del Vaticano, el cardenal Pietro Parolin, quien presidió una misa de acción de gracias por la canonización de los dos primeros santos venezolanos y denunció la existencia de “prisiones injustas” y de “oprimidos” en el país.

La economía continúa siendo el eslabón más débil, debido a la necesidad de divisas que no se obtienen mediante la venta de hidrocarburos. La escasez continua de divisas ha generado la necesidad de financiamiento monetario, lo que se ha traducido en un incremento de la brecha entre los mercados cambiarios oficial y paralelo. De manera que el esfuerzo de las autoridades financieras se ha dedicado por completo y con cierto éxito a reducir esa brecha.

Así, se redujo el gasto público, aumentó la recaudación fiscal y, quizás lo más relevante, se aceleró la tasa de devaluación del bolívar. La inyección de divisas al tipo de cambio oficial se redujo considerablemente. Mientras que, por vía de criptomonedas, principalmente USDT, se incrementó a valores muy por encima de la tasa oficial.

Todas estas medidas lograron reducir la brecha entre ambos mercados, pasando de un máximo del 65 % a la mitad (32 %), con tendencia a la baja. Esto no es extrapolable en el tiempo porque algunas de las fuentes de ajuste ya se han utilizado y los ingresos de octubre probablemente sean inferiores a los de septiembre.

Operaciones Petroleras

Las actividades en el campo de los hidrocarburos, diseñadas para generar mayor producción a través de las empresas mixtas (EM) y los contratos de participación (CPP), terminan siendo poco efectivas debido a condiciones adversas a la inversión, ya sea por razones legales o éticas, o por la presión de las sanciones estadounidenses. Bajo estas limitaciones es prácticamente imposible estructurar una recuperación sostenida del negocio petrolero nacional.

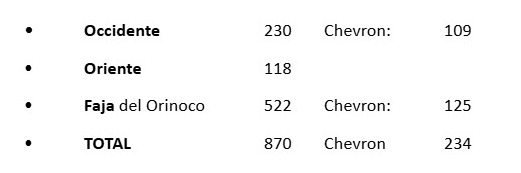

Habiendo dicho esto, la producción ha mostrado un discreto aumento a 870 Mbpd, distribuida geográficamente como sigue:

El incremento de la producción en Occidente proviene de la empresa mixta PetroZamora. El mejorador de PetroPiar produjo 91 Mbpd de crudo Hamaca.

Las refinerías nacionales procesaron 220 Mbpd de crudo y productos intermedios, con un rendimiento de 73 Mbpd en gasolina y 77 Mbpd en diésel.

En el sector petroquímico no se reportan cambios respecto a la semana pasada.

En lo que va de mes, 24 días, se han despachado o se estaban cargando unos 20 millones de barriles de crudo, equivalentes a 650 Mbpd. La mayor parte (480 Mbpd) está destinada al lejano oriente (China), 135 Mbpd a EE. UU. y 35 Mbpd a Cuba.

Las segregaciones exportadas fueron: 410 Mbpd de Merey, 80 Mbpd de Hamaca y 60 Mbpd de Boscán.

Estimamos que el precio ponderado de los crudos exportados es de 31,4 $/bbl.