Reporte de Análisis Energético: 21 de octubre de 2025

La combinación de un cese de hostilidades en Medio Oriente, expectativas de distensión entre EE. UU. y Rusia, y señales de una economía global más débil llevó al barril a sus niveles más bajos desde la pandemia. Mientras tanto, Venezuela sufre devaluación, inflación y una producción estancada. El Brent cerró en $61,29 y el WTI en $57,54.

PRECIOS DEL BARRIL COLAPSAN ANTE DILUCIÓN DE RIESGOS GEOPOLÍTICOS

La frágil implementación del cese de hostilidades y el inicio del canje de rehenes entre Israel y Hamás, aunados a la promesa de una cumbre entre los presidentes Trump y Putin en Budapest, que alimenta la esperanza de que conduzca a un resultado análogo al de Gaza en Ucrania, han reducido la percepción de riesgo geopolítico a un mínimo.

La reimposición de aranceles por parte de Estados Unidos a las importaciones provenientes de China ha reavivado las inquietudes respecto a la solidez de la economía y, por ende, de la demanda petrolera. Si a esto se le añaden las previsiones de una significativa expansión en la oferta —en línea con las proyecciones realizadas por la Agencia Internacional de Energía (IEA)—, se ha empezado a consolidar la percepción en los mercados de que atraviesan un periodo de desaceleración económica acompañado de una oferta petrolera abundante.

El reciente informe de incremento en los inventarios de crudo en Estados Unidos no ha hecho más que sumar a ese pesimismo, que se reflejó en una nueva disminución de los precios del petróleo, que alcanzaron sus niveles más bajos desde la pandemia de 2020.

Por otra parte, el potencial efecto sobre la demanda que los estímulos que los bancos centrales están volviendo a considerar tienen un efecto difícil de estimar. Si a eso se le suman las dificultades para determinar las reales capacidades de los países productores, en particular la estimación de las declinaciones de los yacimientos, bien se podría dar un mejor escenario que el que hoy se percibe como caso base.

En cualquier caso, creemos que las producciones actuales no soportan los niveles anunciados de suministro, a pesar del incremento intermensual en septiembre de cerca de quinientos mil barriles por día (500 Mbpd) por la OPEP+, ya que los incrementos de producción de EE. UU., Canadá y Brasil pudiesen estar sobreestimados.

GEOPOLÍTICA

Rusia-Ucrania

El mercado petrolero ha interpretado la próxima reunión entre los presidentes Trump y Putin, en Budapest, como un posible punto de partida para la resolución del conflicto en Ucrania. Las presiones financieras que resultan de las sanciones económicas y que limitan significativamente la capacidad de Rusia de continuar la guerra continúan aumentando y hacen más probable algún tipo de compromiso. No obstante, tanto en Rusia como en Ucrania prevalece la expectativa de que dicha reunión no generará avances sustanciales. Cabe destacar que Budapest fue elegida como sede debido a que Hungría no forma parte de la Corte Internacional de Justicia, lo cual exime a Putin de preocupaciones relativas a una posible detención por cargos presentados ante La Haya.

Durante una reunión en la Casa Blanca entre Donald Trump y Volodímir Zelenski, no se alcanzó un acuerdo para el suministro de misiles Tomahawk; esta decisión busca preservar dichos misiles como instrumento de negociación en las relaciones con Rusia. Por otro lado, los ministros de Defensa de la OTAN tienen previsto reunirse el miércoles con el objetivo de fortalecer el respaldo militar a Ucrania, en respuesta al descenso significativo en los envíos de armamento y municiones hacia ese país.

Los ministros también debatirán un pedido del comandante de la OTAN para levantar las restricciones al uso de sus aviones y otros equipos militares para que puedan ser utilizados para defender la frontera oriental de la alianza occidental con Rusia, Bielorrusia y Ucrania de manera más efectiva.

El gobierno británico ha incluido a las dos principales compañías petroleras rusas, Rosneft y Lukoil, en su reciente paquete de sanciones, así como a 44 buques tanque identificados como parte de la «flota sombra»; también ha añadido a las sanciones a la refinería Nayara, en India, que es controlada mayoritariamente por capital ruso. No obstante, estas medidas no generaron una respuesta en el mercado.

Simultáneamente, el presidente Trump afirmó que el primer ministro de India, Narendra Modi, aceptó cesar la compra de petróleo ruso. Eso es parte de los esfuerzos estadounidenses para ejercer presión económica sobre Rusia y obligarla a negociar el cese del conflicto en Ucrania.

Medio Oriente

Posterior al inicio del cese de hostilidades entre Israel y Hamás, el intercambio de los rehenes se llevó a cabo sin contratiempos. No así en el caso de los cuerpos de los rehenes fallecidos en cautiverio: de los 28 que había sido el acuerdo, hasta el 19 de octubre solo habían devuelto 9. Según Hamás, habían tenido problemas para recuperar el resto de los cuerpos en los escombros en la franja y estaban recibiendo ayuda de otros países para localizarlos.

Aparentemente, Hamás pretende mantener el control de la seguridad en Gaza. Un alto funcionario de Hamás señaló que no podía comprometerse con el desarme del grupo. Mohamed Nazzal, miembro del politburó de Hamás, también dijo que el grupo estaba listo para un cese del fuego de hasta cinco años para reconstruir la devastada Gaza y daría garantías para lo que sucederá después en función de que a los palestinos se les den «horizontes y esperanza» de obtener un Estado propio. Nazzal, desde Doha, defendió la represión que el grupo adelanta en Gaza, donde llevó a cabo ejecuciones públicas el lunes. «Siempre se aplican medidas excepcionales durante la guerra y los ejecutados son criminales culpables de homicidio», afirmó.

Si bien Hamás ya ha expresado estas opiniones con anterioridad, ellas son evidencia de los principales obstáculos que obstruyen los esfuerzos por consolidar el fin total de la guerra en Gaza. El alto el fuego negociado por Estados Unidos en Gaza parece haber sobrevivido a su primera prueba importante este fin de semana, ya que Israel y Hamás afirmaron su compromiso con el acuerdo después de que dos soldados israelíes fueran asesinados en el enclave el domingo, lo que provocó oleadas de ataques aéreos.

Si bien el cese de hostilidades se ha mantenido, el resto de los frentes, como Hezbolá y los rebeldes hutíes, no ha cambiado su postura hacia Israel y varios bombardeos, principalmente en el sur del Líbano, han sido ejecutados por fuerzas israelíes en represalia o prevención.

Irán

Por razones aún desconocidas, los tanqueros con bandera iraní han activado sus sistemas de identificación automática (AIS), por sus siglas en inglés) que habían sido desactivados desde que EE. UU. impuso sanciones a la exportación petrolera iraní en 2018. Esa decisión buscaba ocultar el tráfico de tanqueros que infringía las sanciones, incluyendo transbordos frecuentes de barco a barco. Los grupos que monitorean el movimiento de tanqueros reportaron que más del 80 % de los buques iraníes han transmitido señales de ubicación.

La medida parece contraintuitiva, dado que las sanciones se han recrudecido. Se plantea la posibilidad de que estas acciones busquen reafirmar legitimidad y soberanía; sin embargo, considerando la coyuntura actual de Irán, resulta más plausible que respondan a las advertencias emitidas por Estados Unidos. Según dichas advertencias, navegar sin transpondedores activados viola las normativas establecidas por la Organización Marítima Internacional, lo que constituye una causa legítima para prohibir la circulación de cualquier buque en alta mar. También se piensa que la medida podría haber respondido a las exigencias de China, país que importa el 90 % del petróleo que exporta Irán.

Volver a transportar crudo iraní directo a China representaría un ahorro sustancial para Irán, siempre que China siga aceptando los cargamentos. En todo caso, poco tiempo después, los tanqueros volvieron a desactivar sus señales.

Comercio EE. UU. con China

China y Estados Unidos informaron el sábado 18 de octubre que realizarán otra ronda de negociaciones comerciales la próxima semana, con el fin de evitar la imposición de nuevos aranceles. La semana pasada, Beijing implementó nuevas restricciones sobre la exportación de tierras raras, lo que llevó al presidente estadounidense a plantear la opción de establecer aranceles del 100 % a las importaciones de China como respuesta. Además, se mencionó la posibilidad de cancelar la reunión programada entre el presidente estadounidense y el presidente chino, Xi Jinping, en Corea del Sur durante la cumbre de Cooperación Económica Asia-Pacífico (APEC).

Los medios estatales chinos informaron que el viceprimer ministro, He Lifeng, y el secretario del Tesoro estadounidense, Scott Bessent, mantuvieron «intercambios francos, profundos y constructivos» durante una llamada el sábado por la mañana y que ambas partes acordaron celebrar una nueva ronda de conversaciones comerciales «lo antes posible».

La paralización gubernamental en EE. UU.

El cierre del gobierno federal se prolongó hasta su tercera semana el miércoles, después de que los legisladores no lograron avanzar en las negociaciones.

La novena votación fallida en el Senado se produjo cuando los partidos se reunieron por separado en el Capitolio para acusarse mutuamente de ser inflexibles. Mientras tanto, las familias militares y los trabajadores federales en general enfrentan la perspectiva de ver sus cheques de pago interrumpidos para fin de mes. Un nuevo intento está programado para la tarde del lunes 20 de octubre, pero sin mucha esperanza de encontrar un compromiso.

FUNDAMENTOS

Se observa una convergencia poco común entre factores físicos, como el aumento de la producción de los países de la OPEP+ y el incremento de inventarios de crudo en Estados Unidos, con pronósticos que anticipan una demanda débil y un suministro elevado. Esta combinación está generando un sentimiento pesimista dual en la percepción del mercado.

Nuestro análisis apunta a que durante el mes de septiembre, los miembros del cartel OPEP+ incrementaron su producción en aproximadamente 500.000 Mbpd respecto a agosto. Este aumento sitúa la apertura voluntaria total de crudo cerrado, desde abril de este año, en 1,7 MMbpd, en comparación con los 2,2 MMbpd anunciados por el grupo. Cabe destacar que la fuente principal de estos datos es la propia OPEP y sus fuentes secundarias, exceptuando el caso de Rusia, cuyos valores hemos ajustado conforme a observaciones adicionales específicas.

Según el informe semanal de la Administración de Información Energética (EIA, por sus siglas en inglés), los inventarios comerciales de crudo aumentaron en 3,5 MMbbls, pero se mantuvieron un 4 % por debajo de la franja promedio de cinco años. Mientras que los inventarios de gasolina y destilados se redujeron en 4,8 MMbbls.

En cuanto al incremento del suministro pronosticado por la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) y retransmitido por otras fuentes, el análisis de la información de fuentes originarias en forma cronológica nos lleva a concluir que sobreestiman el incremento de producción. Para lo que resta de 2025, creemos que solo habrá incrementos en la producción de crudo provenientes de Guyana 80 Mbpd, Brasil 25 Mbpd y Argentina 18 Mbpd, un total de incremento no OPEP+ de 123 Mbpd. Durante 2026 anticipamos un incremento de la producción global de 1,5 MMbpd.

La IEA sugiere incrementos de más de 2,0 MMbpd tanto en 2025 como en 2026, llegando a una producción de 108,3 MMbpd, lo que excede en más de 2,0 MMbpd nuestros cálculos. La explicación más probable es que la IEA maneja una agenda de desincentivar inversiones en combustibles fósiles, ya que sus dictámenes a menudo afectan las decisiones gerenciales de empresas petroleras medianas y pequeñas y de los entes financieros. Esto sería una agenda curiosa, por decir lo menos, pues la IEA también ha hablado de la necesidad de aumentar inversiones para evitar una crisis de suministro.

En otro lado del argumento, como es natural, se encuentran la OPEP y sus aliados. Según Amin Nasser, director ejecutivo de la gigante petrolera estatal saudí, Aramco, la industria petrolera debe intensificar la exploración y la inversión en nuevos suministros; de lo contrario, el mundo corre el riesgo de sufrir una escasez de suministro. «Si no sucede, habrá una crisis de suministro”, declaró Nasser al Financial Times.

Aramco, la petrolera saudí, y la OPEP llevan años advirtiendo que la reducción en la exploración petrolera, impulsada por las políticas de cero emisiones netas de los últimos años, perjudicaría a los consumidores y las economías mundiales con un suministro de petróleo insuficiente. Nosotros estimamos que se requiere una inversión en el orden de 800.000 millones de dólares anuales para evitar una crisis energética en los próximos 25 años.

Volviendo al presente, las petroleras de EE. UU. tienen contemplado preservar un balance entre sus inversiones y remuneración de sus inversionistas, de manera que las actividades de generación de potencial se mantienen relativamente constantes en las cuencas de lutitas y hay un pequeño repunte en desarrollos costa afuera.

Guyana está incrementando la producción en su cuarta instalación flotante de producción, almacenaje y despacho (FPSO, por sus siglas en inglés), Guyana 1, de unos 112 Mbpd hoy a 250 Mbpd en abril de 2026. El próximo FPSO llegará a Guyana a finales de año, pero el incremento de producción se percibirá en 2027.

En Brasil, recién inició la producción desde el FPSO instalado en el campo Bacalhau del Presal brasileño: el mayor proyecto costa afuera operado por la noruega Equinor y sus socios ExxonMobil, PetroGal y la empresa brasileña PPSA. El pico de producción no se alcanzará hasta el año 2027. Otra unidad, el FPSO P-78, que recientemente llegó al campo de Búzios, se estima su puesta en servicio e inicio de producción en 2026. Argentina, por su lado, contempla incrementar la producción en Vaca Muerta en unos 60 Mbpd durante 2026.

Comportamiento de los precios

La alineación casi total de los factores geopolíticos, fundamentos y pronósticos del comportamiento de la demanda y el suministro logró que el mercado entrara en modo pánico y los precios cayeran a los niveles más bajos en 5 años y casi 20 % menores que al inicio del año. Todo esto en un escenario lleno de incertidumbres de corto y mediano plazo.

Así las cosas, al cierre de los mercados el viernes 17 de octubre, los crudos marcadores, Brent y WTI, se tranzaban a $61,29/bbl y $57,54/bbl, respectivamente, una pérdida de casi un 2 % con respecto al cierre de la semana anterior.

VENEZUELA

“Tanto va el cántaro a la fuente que se rompe”

En la última semana, la situación política de Venezuela ha vuelto a girar alrededor de las tensiones diplomáticas con EE. UU. y las acciones internas del régimen para transmitir seguridad a sus aliados y temor a sus opositores. Mientras tanto, en el ámbito económico, destaca la fuerte devaluación de la moneda.

Nicolás Maduro, aludiendo a la reciente declaración del presidente Trump para que se lleven a cabo acciones de la CIA en Venezuela contra los cárteles de la droga, recurrió a la manoseada cartilla del siglo XX de los “golpes de Estado” del enemigo del norte para promover solidaridad regional. Es a veces difícil entender si hay o no una estrategia coherente o si los dos bandos solo reaccionan a los acontecimientos. ¿Los mercados financieros parecen apostar a un cambio político que les daría la oportunidad de negociar y recuperar parte de la ingente deuda del Estado?

Dos días después del anuncio de la CIA, Trump confirmó el ataque a una especie de nave sumergible cargada de drogas al norte de Venezuela, esta vez con un par de sobrevivientes que fueron recuperados por helicópteros norteamericanos y que fueron repatriados a Colombia y Ecuador, sus supuestos países de origen. Otra noticia sorpresiva, que apareció en periódicos, pero luego fue confirmada por Trump, fue el hecho de que Nicolás Maduro había ofrecido a EE. UU. acceso preferencial al petróleo y otros recursos a cambio de un acuerdo de supervivencia del régimen. Curiosamente, el régimen ha acusado a la oposición, en particular a María Corina Machado, de llevar adelante el mismo tipo de ofrecimientos.

Por el lado de la economía, la disponibilidad de divisas no ha mejorado. Por el contrario, los menores precios recibidos por las exportaciones petroleras están teniendo un impacto negativo en ese frente. El déficit de divisas genera financiamiento monetario para cubrir las necesidades del gasto público, pero los bolívares así generados terminan presionando el mercado de divisas, obligando a la devaluación del bolívar y al consiguiente incremento en la inflación.

La tasa de cambio oficial de Venezuela subió un 451,8 % en un año, una severa depreciación del bolívar. La escasez de divisas ha disparado la brecha entre el cambio oficial y los mercados paralelos, que solo ha sido mitigada restringiendo los dólares inyectados al mercado a la tasa oficial y ofreciendo el remanente a precios mayores utilizando criptomonedas vinculadas al dólar, USDT y otros, creando un mercado cambiario paralelo controlado por el oficialismo. Esto permite a ciertas empresas y funcionarios obtener divisas a un precio superior al oficial.

Naturalmente, este proceso ha intensificado la dolarización transaccional del país, en particular en la compra de productos de la canasta básica. El Observatorio Venezolano de Finanzas (OVF), una referencia privada prestigiosa, ha reportado contracciones económicas significativas, sugiriendo una recesión en marcha.

Operaciones Petroleras

Las operaciones en el sector de los hidrocarburos han seguido su curso normal. Se reporta que en el norte de Monagas se están recolectando unos 300 millones de pies cúbicos diarios (300 MMpcd) de gas natural, que está siendo inyectado a los yacimientos, reduciendo así el volumen de gas quemado y venteado por debajo de 1.500 MMpcd.

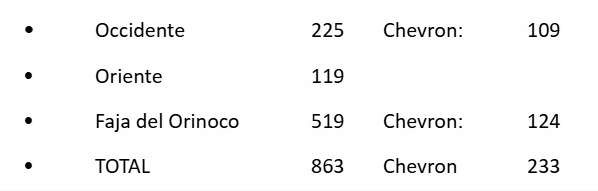

La producción de crudo durante la última semana promedió 863 mil barriles por día (863 Mbpd), distribuida geográficamente como sigue:

Las refinerías nacionales procesaron 230 Mbpd de crudo y productos intermedios, con un rendimiento en términos de gasolina de 76 Mbpd y de diésel de 78 Mbpd. Se reportó un derrame en la costa occidental de la península de Paraguaná, proveniente de la refinería de Cardón, afectando las actividades de las comunidades pesqueras.

En el sector petroquímico, el tren de producción N.º 1 de Fertinitro fue arrancado, mientras que el N.º 2 continúa en mantenimiento. En las plantas de metanol, una de las plantas de Metor está paralizada por falta de gas natural y las otras dos operan normalmente. La planta de SuperOctanos continúa paralizada.

A mitad de semana, las exportaciones de crudo excedieron los 10 MMbbls, nuevamente destinadas a China y a EE. UU. 6 cargamentos, un total de 2,0 MMbbls, fueron enviados a las refinerías de la costa del golfo de América (golfo de México).

Estimamos que el precio ponderado de los crudos exportados está en 29,8 $/bbl.