¿Cuánto vale CITGO?

El activo más valioso de Venezuela en el extranjero está en el centro de una batalla judicial y financiera. Su valor, según un modelo de Flujo de Caja Descontado, puede oscilar entre 2.4 y 20.4 mil millones de dólares, dependiendo del mercado, la gestión y el riesgo financiero.

INTRODUCCIÓN

Nos ha pasado a todos. Cuando queremos vender algún activo, bien o servicio, intentamos hacerlo al precio más alto posible. Asimismo, cuando vamos a comprar, deseamos pagar el menor precio posible. ¿Cuál es el precio adecuado?

En el capitalismo, el mercado resuelve el dilema. Desde la compraventa de una cachapa con queso de mano en la carretera del Guapo, las criptomonedas en el espacio digital, hasta una compañía de refinación en los Estados Unidos, todos están sujetos a las leyes de mercado.

En los últimos tiempos, la “valoración financiera” de activos se ha vuelto una importante herramienta de apoyo para la toma de decisiones en el cierre de transacciones de mayor complejidad. Complejidad derivada de los tipos de empresas, sus modelos de negocios y sus riesgos. Es así como llegamos al caso de CITGO, hoy en día.

CITGO Petroleum Corporation es el activo más valioso de Venezuela en el extranjero. La compañía opera una red vital de refinerías, terminales y gasolineras en Estados Unidos. Históricamente, ha sido una pieza fundamental en las relaciones energéticas entre ambos países.

La razón por la cual el valor de esta compañía es hoy tema de debate es el proceso de ejecución judicial y venta ordenada por el Tribunal de Distrito de Delaware. Este proceso es el resultado del incumplimiento de pago de bonos y sentencias judiciales contra Venezuela y su estatal petrolera PDVSA. Las acciones de la filial de CITGO han sido puestas como garantía para pagar a los acreedores.

Este artículo aborda esta incertidumbre de valor mediante un análisis financiero.

CONTROVERSIA DEL VALOR

El proceso de ofertas es ilustrativo, con el valor moviéndose desde el piso inicial de $3,7 mil millones hasta la oferta de Elliot Investment Management por $5,89 mil millones y la de Gold Reserve, a través de su filial Dalinar Energy, por $7,38 mil millones. El valor de subasta culminó con la oferta más alta hasta el momento de Elliot Investment Management, por $8,82 mil millones.

Por otra parte, la Corte de Delaware ordenó una valoración independiente que situó el valor de CITGO en un rango entre $11 mil y $13 mil millones. Adicionalmente, analistas del sector han señalado valores que alcanzan los $15 mil millones y hasta el monto de $18 mil millones (sustentada en el método de valor de reemplazo).

Y entonces, ¿cuánto vale CITGO?

METODOLOGÍA Y FUENTES DE PROYECCIÓN

A. Metodología

Para abordar la cuestión de la valoración de CITGO, el enfoque metodológico seleccionado fue un modelo de Flujo de Caja Descontado (DCF – Discounted Cash Flows). Este método proyectará el Enterprise Value (EV) del activo con un horizonte temporal que abarca desde 2025 hasta 2030.

B. Resolución de la Restricción de Información

CITGO no divulga sus resultados financieros de forma pública, limitándose a reportar ciertos indicadores operacionales y financieros. Para superar esta restricción y estimar las proyecciones financieras necesarias para el DCF, se utilizó un marco de información pública compuesto por tres fuentes fundamentales:

- Benchmarking: Utilización de métricas y datos financieros de empresas comparables con divulgación pública en la industria de refinación.

- Datos Históricos de CITGO: indicadores operacionales y financieros históricos de CITGO disponibles públicamente.

- Fuentes de la Industria: Proyecciones y datos de la industria de refinación proporcionados por entidades como la Agencia Internacional de Energía (IEA).

CITGO y las Empresas Comparables

CITGO

CITGO opera en la Costa del Golfo (PADD III) y el Medio Oeste (PADD II). Sus tres refinerías poseen un alto Índice Nelson (complejidad), permitiéndoles procesar crudo pesado para generar productos de alto valor. Posee 38 terminales y una red de franquicias de más de 4.400 estaciones de servicio.Su Enterprise Value (EV) es altamente sensible al margen de refinación o «Crack Spread (CS)».

Las Empresas Comparables

El benchmarking para el modelo DCF se establece con base en un grupo de empresas de refinación en EE. UU. Estas son:

Valero Energy (VLO):Es la refinería independiente más grande de EE. UU., concentrada en el Gulf Coast.. Sin embargo, su capacidad de refinación es más de tres veces superior (3 millones bpd) a la de CITGO, posee diversificación geográfica (con activos en el Reino Unido y Canadá) y es líder en diésel renovable.

Phillips 66 (PSX): Tiene activos de refinación de alta complejidad concentrados en la Costa del Golfo (PADD III) y la Costa Oeste (PADD V), a diferencia de CITGO, tiene alto grado de diversificación vertical. PSX integra un segmento masivo de Midstream (oleoductos y terminales) y un negocio significativo de Químicos.

Marathon Petroleum (MPC): Relevante, entre otras razones, por sus activos de refinación en el Medio Oeste (PADD II), donde está la refinería Lemont de CITGO. MPC opera un segmento de Midstream de gran escala, MPLX (oleoductos y logística) y un negocio considerable de Marketing/Retail (gasolineras).

HF Sinclair (DINO): es una refinería independiente, sus activos están concentrados en el interior del país (PADD IV) y la Costa Oeste (PADD V), operando en mercados de crudo y márgenes distintos a los de CITGO. Tiene una complejidad operativa promedio inferior a la de CITGO.

PBF Energy (PBF): es el comparable que más se acerca al perfil de un «pure player» de refinación. Posee activos complejos estratégicamente ubicados en la Costa del Golfo (PADD III), la Costa Este (PADD I) y el Medio Oeste (PADD II). Sin embargo, sus plantas (adquiridas a terceros) resultan en mayores necesidades de CAPEX (mantenimiento y mejoras) que CITGO.

SUPUESTOS CLAVE

A. Benchmarking y Escenarios de Gestión

El comportamiento operacional y financiero de CITGO se ancla dentro de los umbrales de sus competidores directos, utilizando datos reportados públicamente. Este enfoque de benchmarking permite aislar el EV potencial creado por la ejecución operativa. Bajo este supuesto, el modelo evalúa tres escenarios de desempeño:

Optimista: Proyecciones en el cuartil superior de eficiencia de la industria.

Base: Desempeño alineado con el promedio histórico del sector.

Pesimista: Desempeño en el límite inferior de los indicadores de la industria.

B. Riesgo de Mercado y Volatilidad del Crack Spread (CS)

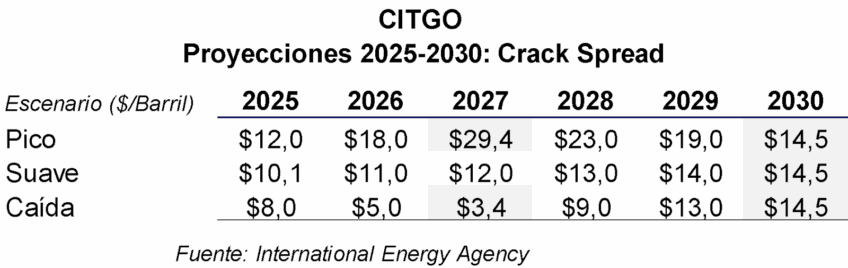

El Crack Spread (CS), o margen de refinación (ganancia por refinar petróleo crudo en gasolina, diésel y otros derivados), es el factor más importante en la creación de valor. Al mismo tiempo, es el principal impulsor de la volatilidad del EV. Debido a que CITGO no ha reportado su Crack Spread de forma constante, se utilizó el CS de la zona del Golfo de México (PADD III) como el proxy más representativo. El promedio histórico de largo plazo utilizado para la convergencia en 2030, $14,5 /barril, así como los extremos históricos ($29,4 y $3,4) del PADD III, se basan en datos de la AIE .

Las proyecciones de los escenarios se basan en el desempeño reciente de la compañía, con un CS de $9,18/barril en Q1 y $10,98/barril en Q2 de 2025

Escenario Pico: Implica una subida hasta el máximo histórico de $29.4/barril, antes de iniciar una convergencia al promedio histórico de largo plazo.

Escenario Suave (Base): Asume una convergencia gradual y estable del CS actual hacia el promedio histórico de largo plazo.

Escenario Caída: Proyecta un descenso a un piso histórico de $3.4/barril, antes de iniciar la recuperación hacia el promedio de largo plazo.

C. Modelo de Ingresos y Costos: Fórmula 3:2:1

Dado que CITGO no reporta sus Ingresos Brutos ni el Costo de Bienes Vendidos (COGS), se utilizó la fórmula estándar 3:2:1 de la industria de refinación en el Golfo de México (PADD III). Esta fórmula modela que 3 barriles de crudo (WTI) generan 2 barriles de gasolina y 1 barril de diésel. Bajo esta premisa, el COGS por barril se asume equivalente al precio del WTI. Los Ingresos Brutos por barril son la suma del precio del WTI más el Crack Spread (CS). Se asume también que todos los productos vendidos son equivalentes a gasolina y diésel, y que la refinería Lemont (PADD II) opera bajo la misma fórmula 3:2:1 que el Golfo de México .

D. Riesgo Excluido y Costo de Capital

El modelo se basa en dos supuestos críticos de riesgo:

Exclusión del Riesgo Soberano de Venezuela: CITGO se valora bajo la premisa de ser una empresa libre de vínculos con Venezuela y sus riesgos políticos/soberanos. Esta exclusión es fundamental, ya que el riesgo Venezuela no es inherente al negocio operativo.

Riesgo Específico – Costo de Capital (WACC): El riesgo residual de CITGO, el WACC (costo promedio ponderado de capital) se ubica exclusivamente dentro del benchmarking de las empresas comparables seleccionadas.

E. Capacidad Operacional

Se asume que la capacidad de refinación nominal de 807,000 barriles diarios se mantiene constante a lo largo del horizonte proyectado (2025 a 2030). La variación en el desempeño se evalúa a través del escenario de Utilización (Optimista, Base, Pesimista).

PROYECCIONES DE CUENTAS CLAVES

A. Estructura de Ingresos Brutos y COGS

Para calcular los Ingresos Brutos de CITGO, se adoptó un enfoque que refleja la naturaleza cíclica y la complejidad operativa del negocio de refinación. El modelo ajusta la capacidad nominal de refinación de crudo (Refining capacity) a la producción efectiva (Throughput) mediante tres factores sucesivos.

Cálculo del Throughput (Producción Efectiva)

Primer Ajuste: Gestión Operacional (Tasa de Utilización): Refleja la eficiencia de la gestión, basado en datos históricos de CITGO. Se aplica a la capacidad nominal en los tres escenarios operacionales: 96% (Optimista), 91% (Base), y 87% (Pesimista).

Segundo Ajuste: Volatilidad por Crack Spread (CS): Ajusta la producción en función del margen de refinación. Si el CS es alto, la producción se incrementa; si es bajo, se reduce. Por ejemplo, en el Caso Base (91%), un CS bajo (<$5/bbl) puede reducir la tasa a 80%, mientras que un CS alto (>$25/bbl) puede incrementarla a 99%.

Tercer Ajuste: Materiales Adicionales (Non-Crude Factor): Incluye materiales de alimentación diferentes al crudo en el insumo de refinación. El factor de ajuste, determinado por el promedio histórico Throughput / Crude Processing de CITGO (2019−2024), se estimó en 1,1.

Cálculo del Precio de Venta y COGS

El Costo de Ventas (COGS) y el Precio de Venta (Ingreso por Barril) se determinan aplicando la fórmula 3:2:1 establecida en las premisas anteriores.

Precio de Venta (Ingreso por Barril): Es la suma directa del COGS más el margen de refinación (CS) proyectado para el periodo (entre $3.4 y $29.4)

Costo de Ventas (COGS): Se calcula multiplicando el Throughput por el precio estimado del WTI del periodo.

Cálculo Final de Ingresos Brutos

El Ingreso Bruto total resulta de la multiplicación de la producción efectiva (Throughput final) por el Ingreso por Barril. Los valores CS utilizados ($3,4 a $29,4) se basan en datos de la Agencia Internacional de Energía :

Ingreso Bruto=Throughput Final×(Precio del WTI+Crack Spread)

B. Costos Operacionales (OPEX) y SG&A

1. Estimación Base del Gasto Operativo

El cálculo de los gastos operativos y administrativos (OPEX y SG&A) se basó en una estimación derivada del informe anual de CITGO de 2020. Dicho informe detalló una reducción de costos de $298 millones (11% respecto al presupuesto pre-COVID), lo que permitió establecer un rango operativo histórico para los gastos. Este rango proyectado se extiende desde un piso de $2.411 millones (el gasto real de 2020, reflejando márgenes de refinación bajos o de emergencia) hasta un techo de $2.933 millones (el gasto estimado para operar en un entorno de altos márgenes, equiparable a los niveles de 2022).

2. Factores de Proyección y Modificación

La proyección de OPEX y SG&A entre 2025 y 2030 se sitúa dentro de este rango y se modifica anualmente por dos factores clave: el Margen de Refinación (CS) y la Gestión Operacional.

Influencia del Margen de Refinación (CS): El CS ajusta el monto base según el ciclo del mercado. El gasto se acerca al techo de $2.933 millones en escenarios de CS alto, y se reduce hacia el piso de $2.411 millones en escenarios de CS bajo.

Influencia de la Gestión Operacional: Este factor modifica la magnitud del gasto en función de la eficiencia proyectada, con tasas de ajuste aplicadas al monto base: 97% (Optimista), 100% (Base), y 103% (Pesimista).

Gasto de Capital (CAPEX)

1. Rango Histórico y Expansión de Capacidad

El CAPEX proyectado para CITGO se basa en el comportamiento histórico de la empresa entre 2019 y 2024, el cual muestra una alta sensibilidad al ciclo del mercado, con gastos que oscilaron entre un mínimo de $331 millones (2020) y un máximo de $933 millones (2024). En 2023, CITGO ejecutó una expansión de capacidad de refinación, aumentándola de 769,000 a 811,000 barriles diarios.

2. Factores de Proyección

El CAPEX proyectado del modelo se determina aplicando el rango histórico, ajustado por dos efectos fundamentales que miden la sostenibilidad y eficiencia de las inversiones:

Cambios en el Margen de Refinación (CS): El CAPEX se mueve dentro del rango histórico $331 millones – $933 millones en respuesta directa al CS. En periodos de márgenes bajos, el gasto se acerca al mínimo; en periodos de márgenes altos, se acerca al máximo, manteniendo la capacidad de refinación en 811,000 barriles diarios.

Gestión Operacional (Eficiencia): Este factor modifica el gasto en función de la eficiencia proyectada, con tasas de ajuste aplicadas al monto base: 97% (Optimista), 100% (Base), y 103% (Pesimista).

D. Capital Neto de Trabajo (NWC)

1. Metodología y Benchmarking:

El Capital Neto de Trabajo (NWC) proyectado se basa en un benchmarking de las empresas comparables a CITGO en el sector de refinación. El NWC promedio de las empresas comparables, calculado entre 2020 y 2024, fue de 3.6%. Este índice es el que se utiliza para estimar el escenario operacional Base de CITGO.

2. Escenarios de Sensibilidad:

Para modelar la sensibilidad a la eficiencia en la gestión de activos y pasivos corrientes, el modelo DCF aplicó los rangos extremos de las empresas comparables seleccionadas:

Escenario Optimista: Se aplica un índice de 1.6% sobre los Ingresos Brutos (reflejando la gestión más eficiente en el benchmarking).

Escenario Pesimista: Se aplica un índice de 6.8% sobre los Ingresos Brutos (reflejando la gestión menos eficiente en el benchmarking).

Riesgo: Tasa de Descuento (WACC) y Crecimiento a Perpetuidad (g)

1. Tasa de Descuento (WACC)

La Tasa de Descuento (WACC) utilizada está basada en un benchmarking de empresas comparables .

Tasa Base: El promedio de WACC de las empresas comparables seleccionadas fue de 8.2%.

Análisis de Sensibilidad: Las tasas individuales de WACC de las empresas comparables (Valero: 9.41%; Marathon Petroleum: 7.62%; Phillips 66: 9.44%; HF Sinclair: 9.28%; PBF Energy: 7.24%) se utilizaron para modelar los análisis de sensibilidad.

2. Tasa de Crecimiento a Perpetuidad (g)

La Tasa de Crecimiento Perpetuo (g) se estableció en un rango entre 1.5% y 2.5%, con un punto medio de 2.0%. Esta metodología está en línea con las mejores prácticas de valoración que limitan el crecimiento terminal a la tasa de crecimiento nominal a largo plazo de la economía estadounidense, tal como lo establecen los principios de valoración académica

F. Depreciación y Amortización (D&A)

La Depreciación y Amortización (D&A) proyectada se modela como un reflejo de la Gestión Operacional y la eficiencia en el uso de capital en cada escenario.

1. Metodología de D&A

Para proyectar D&A entre 2025 y 2030, se construyó primero un PP&E Neto simulado para el periodo histórico (2019–2024) utilizando tres tasas de depreciación iniciales aplicadas a un PP&E estimado del 2019 (Optimista: 5.0%; Base: 5.5%; Pesimista: 6.0%). De allí, se utilizaron CAPEX y D&A reales desde 2020 al 2024.

2. Tasas de Proyección Final

Los resultados de la simulación histórica se utilizaron para derivar una tasa de depreciación proyectada única para el PP&E Neto, integrando la gestión de activos en la base de costos:

Escenario Optimista: Tasa de 5.3% sobre PP&E Neto.

Escenario Base: Tasa de 5.9% sobre PP&E Neto.

Escenario Pesimista: Tasa de 6.4% sobre PP&E Neto.

G. Impuestos

La Tasa Impositiva efectiva se modela con sensibilidad a los escenarios operacionales, reflejando el potencial de la administración para la optimización fiscal (Optimista) o mayores cargas (Pesimista).

Tasas de Proyección Final

Escenario Optimista: Tasa de 18% (Refleja la optimización fiscal y el uso de créditos).

Escenario Base: Tasa de 21% (Tasa federal estándar).

Escenario Pesimista: Tasa de 24% (Refleja mayores impuestos estatales/locales y menor optimización).

ANALISIS SENSIBILIDAD: VALOR DE CITGO

El valor de una empresa cíclica de capital intensivo como CITGO no puede ser capturado por una única estimación de EV (Enterprise Value). Por el contrario, su valor es un rango amplio definido por la interacción de las condiciones del mercado y la calidad de la gestión.

Esta sección emplea un análisis de sensibilidad multifactorial basado en un modelo de tres «interruptores» para trazar el espectro completo del EV de CITGO.

Los Tres Interruptores de Valor

Los tres interruptores son:

Mercado (Crack Spread): El impulsor primario de la volatilidad cíclica y el EBITDA.

Gestión (Operacional y Financiera): La capacidad de la gerencia para controlar el desempeño y los costos (OPEX/CAPEX).

Riesgo (WACC y g): La percepción del riesgo financiero que impacta directamente en el Valor Terminal y el costo de la nueva financiación.

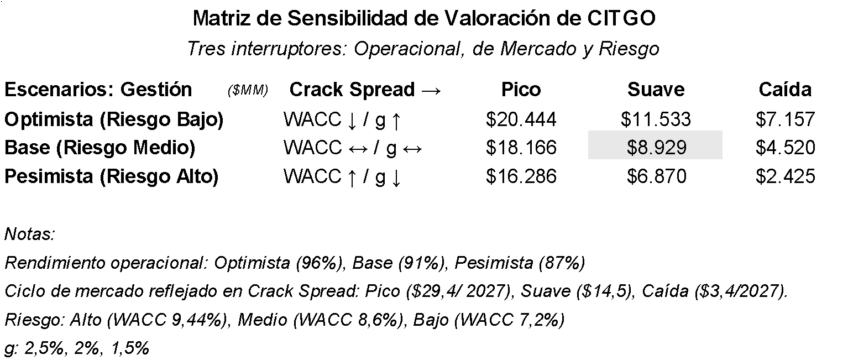

Matriz Central de 9 escenarios: El rango de Valor

La Matriz Central de 9 Escenarios cruza simultáneamente los tres interruptores de valor. Esta matriz demuestra cómo el Valor de CITGO se comporta en todo el espectro de posibilidades.

El resultado es un rango de EV que oscila entre un piso teórico de $2.425 millones (Pesimista, CS Caída, Alto Riesgo) y un tope teórico de $20.444 millones (Optimista, CS Salto, Bajo Riesgo).

El EV de nuestro Caso Base $8.929 millones, ubicado en el centro de la matriz, está cercano la última oferta de Elliot Investment Management en el juicio-subasta de Delaware, por $8,82 mil millones en agosto del 2025.

Aspectos Adicionales de la Matriz

Vale la pena resaltar dos aspectos adicionales de esta matriz:

Volatilidad Horizontal (Impacto del ciclo de mercado): En el escenario Base, Riesgo Medio (la fila del medio) el cambio de EV entre CS Pico ($18.166 millones) y CS Caída ($4.520 millones) es de $13.646 millones. Esto muestra que el ciclo de mercado es el factor de mayor impacto en la valorización de CITGO en el corto plazo (Es a la vez el mayor destructor y constructor de valor).

Potencial Vertical (Impacto de la Gestión): La mejora operacional de Pesimista ($6.870 millones) a Optimista ($11.533 millones) en un ciclo promedio, la columna del medio (CS Suave) representa un potencial de valor de $4.663 millones. Este es el valor hipotético que la eficiencia de un operador diferente puede añadir a CTIGO.

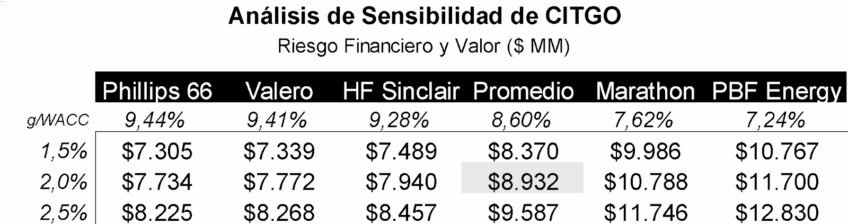

El Impacto Aislado del Riesgo Financiero (WACC y g)

Si bien el Crack Spread y la gestión son los grandes impulsores del EBITDA, el EV es extremadamente sensible al denominador de la valoración: el costo de capital (WACC) y la tasa de crecimiento a largo plazo (g).

Para aislar este efecto, analizamos la sensibilidad del Riesgo de acuerdo con las empresas comparables, manteniendo la gestión y el CS en su nivel Intermedio.

Este análisis muestra que el EV fluctúa $5.525 mil millones (de $7.305 millones a $12.830 millones) únicamente por la percepción de riesgo financiero.

Justificación de los Rangos del Juicio: Las Vías Hacia el Valor

La valoración de CITGO es un ejercicio de probabilidades. La matriz de sensibilidad muestra la posibilidad de que cada umbral de precio reportado en el proceso de subasta corresponde a una tesis de ejecución o un escenario de mercado específico.

Anclaje del Caso Base y Tasación Mínima

Los valores ofertados y las referencias de tasación se alinean estrechamente con el centro y el piso teórico de nuestro modelo:

- Piso Teórico de $3,7 mil millones a $5,89 mil millones: Estos valores, que anclan el piso del proceso, se sitúan cerca de nuestro Escenario Base/CS Caída, Riesgo Medio ($4,520 millones). Esto representa la visión más cautelosa: la gestión promedio del activo que sufre el impacto de un mercado en fuerte contracción. El EV es casi totalmente rescatado por el Valor Terminal, lo que implica que el mercado está comprando la expectativa de una recuperación futura.

- Anclaje de la Oferta Más Alta ($8,82 mil millones): La oferta de Elliott corrobora el centro de gravedad de nuestro modelo: el Caso Base de $8.929 millones (Gestión Base, CS Suave, Riesgo Medio). Este es el valor de CITGO, sin asumir ninguna mejora operativa o un ciclo de mercado favorable.

Tesis del Valor Premium: Gestión vs. Ciclo

Los valores superiores son el resultado de la creencia en el potencial de mejora del activo. Estos umbrales se justifican por la excelencia operacional o un ciclo favorable de mercado:

- Valor de Mercado Justo ($11 mil millones a $13 mil millones): Este rango, solicitado a Evercore Group por la Corte de Delaware, se justifica en el modelo por el Escenario Optimista/CS Suave/Bajo Riesgo ($11.533 millones). Tesis de la Excelencia Operativa: el valor se obtiene al asumir que el nuevo dueño logra mejorar la gestión y asegurar financiación más favorable, incluso si el mercado opera en un ciclo promedio.

- Tope de Tasación ($18 mil millones): Este valor se justifica por el Escenario Base/CS Pico/Medio Riesgo ($18.166 millones). Tesis del Ciclo de mercado favorable: $18 mil millones puede lograrse con una gestión promedio, siempre y cuando el mercado entre en un ciclo alto de Crack Spread (Pico). El valor pico, $20.444 millones, es el techo teórico que combina la excelencia operativa con el mercado favorable.

CONCLUSIÓN

El presente análisis de valoración, basado en la metodología de Flujo de Caja Descontado (DCF) y un modelo multifactorial de sensibilidad al mercado, gestión y riesgo, muestra que la valoración de CITGO no es una cifra estática, sino un rango de valor que se mueve entre un piso teórico de $2,4 mil millones y un techo de $20,4 mil millones.

Nuestro Caso Base de $8,9 mil millones se alinea con el consenso del mercado hasta la fecha, sirviendo como el valor intrínseco del activo. La clave de los precios más altos radica en justificar la prima sobre este valor.

La Prima de Valor

La prima de Valor de CITGO se explica por la conjunción de los tres interruptores que generan un valor adicional de hasta $11 mil millones sobre el valor promedio.

Aunque el Crack Spread es el mayor generador de volatilidad ($13,6 mil millones) y el Riesgo Financiero tiene la mayor magnitud aislada ($5,5 mil millones), la Gestión Operacional es el factor estratégico y decisivo:

- La Tesis de la Excelencia Operativa ($11.533 mil millones) se logra con la ejecución tope de la gestión ($4,6 mil millones de potencial) y una financiación favorable en un mercado promedio.

- Esto implica que un nuevo operador con experiencia y eficiencia puede capturar un valor significativo independiente del ciclo del mercado.

Marianna Parraga, "Contrarian Funds' $3.7 billion offer recommended as starting bid in Citgo parent auction," Reuters, 21 de marzo de 2025, https://kfgo.com/2025/03/21/contrarian-funds-3-7-billion-offer-recommended-as-starting-bid-in-citgo-parent-auction/.

Offshore Technology, "Elliott affiliate recommended as winner of $5.89bn Citgo auction," 1 de septiembre del 2025, https://www.offshore-technology.com/news/elliott-affiliate-recommended-winner-citgo-auction/.

Reuters, "Winner: Gold Reserve's US$7.38 billion bid recommended at Citgo auction," CTV News, 3 de julio del 2025, https://www.ctvnews.ca/business/article/gold-reserves-us738-billion-bid-recommended-as-winner-of-citgo-parent-auction/.

Offshore Technology, "Elliott's affiliate increases bid for Citgo Petroleum's parent to $8.82bn," Offshore Technology, 14 de agosto del 2025, https://www.offshore-technology.com/news/elliott-affiliate-increases-bid-citgo/.

Parraga, Marianna. "Q&A Auction heats up for Venezuela's refiner Citgo, US court ponders bids." Reuters, 21 de agosto del 2025. Q&A Auction heats up for Venezuela's refiner Citgo, US court ponders bids | Reuters

Junta Administradora Ad Hoc de Petróleos de Venezuela (PDVSA), Posición Oficial sobre la Valoración de CITGO en el Proceso de Subasta de Delaware, sustentada en un análisis de Valor de Reemplazo (Replacement Cost) y no en modelos de Flujo de Caja Descontado (DCF), donde se estima el valor estratégico de la compañía en $18 mil millones de dólares.

GuruFocus, "WACC Data for Valero, Phillips 66, Marathon Petroleum, HF Sinclair, PBF Energy", accedido el 15 de septiembre del 2025, https://www.gurufocus.com.