Imagen realizada en Chatgpt de una idea de Juan Szabo.

Reporte de Análisis Energético: 7 de octubre de 2025

Los precios del petróleo se desploman mientras la OPEP+ promete barriles que no puede entregar. El mercado duda, los inventarios bajan y EE. UU. mantiene su producción estable.

LA OPEP+ MANTIENE LA PRESIÓN SOBRE EL MERCADO

Los países de la OPEP+, que tienen un tiempo postulando que el mercado necesita más barriles para satisfacer una demanda en ascenso, continúan con su objetivo de recuperar su participación de mercado. Para ello, han venido ejecutando una estrategia sustentada en la apertura gradual de la capacidad de producción que nominalmente tienen cerrada, gestionando los niveles de suministro bajo su control (43 % de la producción global).

No obstante, los anuncios del cartel, casi mensuales desde abril de este año, han chocado con la realidad inesquivable de que la mayoría de los países miembros del cartel no tienen la capacidad de cumplir con las metas de producción, bien por razones técnicas o por falta de inversión. A instancias de Arabia Saudita y los Emiratos Árabes Unidos (EAU), la organización persiste en plantear aumentar el suministro al mercado, aunque sean barriles “vacíos”, al menos en la franja de tiempo anunciada. Este tenaz y, a primera vista, poco entendible proceder ha minado la confianza del mercado en los balances futuros de demanda/suministro.

La secuencia de eventos desde el último trimestre de 2024 hasta la fecha —debilidad de la economía china, conflictos comerciales y guerra de aranceles introducidos por la administración Trump, seguido por los anuncios de la OPEP+, amén de la volatilidad causada por factores geopolíticos— han significado un colapso en los precios petroleros de más de un 16% en los últimos 12 meses.

En este sentido, el anuncio de una nueva reunión de la OPEP+ para discutir una apertura de producción adicional, aparentemente muy superior a la de octubre, colaboró durante la semana para potenciar el negativismo que ha teñido al mercado petrolero últimamente.

Por si todo eso fuera poco, el Congreso de EE. UU., en un forcejeo político ya repetido, no logró un acuerdo para aprobar los presupuestos del gobierno y ocasionó el cierre de parte de la administración federal, sin una solución de compromiso a la vista.

En lo que promete ser una de las noticias más relevantes en los últimos tiempos, el plan de paz para Gaza propuesto por el presidente Trump y acogido por casi toda la comunidad internacional, incluyendo los países árabes, y aceptado por Israel, fue finalmente, pero sujeto a ciertas condiciones, aceptado por Hamás. Aunque esto solamente es un primer paso en unas negociaciones que, históricamente, han sido poco fructíferas.

GEOPOLÍTICA

¿Paz en Gaza?

La ofensiva militar israelí para tomar la Ciudad de Gaza y acabar con el bastión del grupo Hamás, aunada a las múltiples manifestaciones pro-palestinas en las principales capitales europeas y en otros lares, hacía de este conflicto el centro de la atención internacional durante la semana. El posicionamiento de diferentes gobiernos, a favor o en contra del reconocimiento de un estado palestino, le añadía un grado adicional de complejidad a este recurrente conflicto.

Entre las manifestaciones en contra de la ofensiva militar israelí, se destacaba en los medios la flota de unas 50 embarcaciones que navegaban por el Mediterráneo con el declarado propósito de llevar suministros humanitarios a la población de Gaza. Como era de esperar, la flotilla fue interceptada por la marina israelí y los organizadores se anotaron un punto mediático.

Todo esto quedó en segundo plano cuando Hamás aceptó, sujeto a negociaciones, el plan de paz de 20 puntos propuesto por la Casa Blanca. El plan de paz incluye la devolución de los rehenes (una condición necesaria para Israel), el retiro de las fuerzas militares de Israel de la franja de Gaza y el final del control político de Hamás en la franja (condición necesaria para los palestinos y para la mayor parte del mundo árabe).

El plan de paz, que fue discutido con líderes de al menos ocho países árabes y musulmanes en el contexto de la Asamblea General de la ONU, parece contar con el amplio apoyo de la comunidad internacional, incluyendo Israel. Tras un nuevo ultimátum del presidente Trump, el grupo Hamás respondió positivamente antes de vencerse el plazo fijado. Hamás aceptó al menos la devolución de los rehenes vivos y los cuerpos de los que han sido asesinados, a cambio de la liberación de un número de terroristas presos en Israel, y aceptó sentarse a negociar en El Cairo el resto del plan. Seguramente las negociaciones se orientarán hacia el desarme completo de Hamás y la retirada escalonada de Israel de la franja de Gaza. El presidente Trump también ha asegurado que no permitirá que Israel se anexe el territorio de Cisjordania.

De lograrse un acuerdo duradero, tendría repercusiones importantes en la geopolítica regional y hasta mundial, por la naturaleza petrolera de la región y la presencia de los tentáculos terroristas de Irán, que probablemente se reduzcan o no serán operativos, al menos por un tiempo. La tarea de conseguir un acuerdo durable no será fácil, pues los radicales en ambos bandos no están interesados en llegar a compromisos.

El 30 de septiembre, los rebeldes hutíes del Yemen anunciaron que estaban terminando una tregua acordada en mayo y que reanudarían a apuntar a activos vinculados a los EE. UU. Los analistas advierten que los buques amenazados ya han evitado la región durante meses navegando alrededor del cabo de Buena Esperanza de África, reduciendo la probabilidad de una escalada inmediata.

Conflicto Rusia-Ucrania

En cuanto al conflicto ruso con Ucrania, las divergencias entre los presidentes Trump y Putin se hacen cada vez más visibles, y tanto EE. UU. como la mayoría de los países europeos están convergiendo hacia una posición más fuerte y unida contra las cada vez más osadas acciones del Kremlin. En el terreno, las tropas rusas han logrado ocupar porciones de territorio en el este ucraniano, pero a un costo extremadamente elevado en términos de pérdidas de soldados y equipos. Por otra parte, la continua ofensiva aérea de Ucrania ha sacado de operación una cuarta parte de la capacidad de refinación rusa, debilitando la capacidad para financiar la continuación de esta larga guerra.

En efecto, las sanciones están afectando la capacidad rusa de contrarrestar la declinación de sus viejos campos petroleros siberianos y el desarrollo de los nuevos en el Ártico. Las exportaciones rusas están siendo afectadas por la escasez de combustible en el mercado interno y la declinación en su producción. La merma de ingresos está agravada por los precios bajos del petróleo y los descuentos que Rusia tiene que dar para colocar su crudo sancionado. Esta situación contribuye, a su vez, a la brecha entre la producción anunciada y real de la OPEP+.

El distanciamiento de Trump de Putin ha sido tan notorio que, en su plataforma Truth Social, el presidente estadounidense aseguró que Ucrania, con el apoyo de Europa y la OTAN, podría recuperar «las fronteras originales de cuando comenzó esta guerra», debido a las presiones económicas que confrontaba el Kremlin. Mientras tanto, el Kremlin ha intensificado las incursiones aéreas en países europeos, tratando de crear confusión y probar las reacciones.

Política interna de EE. UU.

En cuanto a la política interna de EE. UU., Trump tiene sus manos ocupadas con la confrontación presupuestaria en el Congreso entre republicanos y demócratas, que han llevado a la paralización de la administración federal. Desde el miércoles, el gobierno solo está haciendo las funciones necesarias e ineludibles. Este es el primer cierre o «paralización» desde el más largo en la historia, que duró 35 días hace casi siete años, y detendrá el trabajo de múltiples departamentos y agencias federales, afectando a cientos de miles de empleados del gobierno y millones de ciudadanos. La prolongación de esta situación podría redundar en retrasos en negociaciones bilaterales, asignación de permisos y otros trámites burocráticos. El desacuerdo se centra en el tema de la financiación de los servicios de salud pública, que está siendo usado por ambas partes como terreno de batalla ideológico.

FUNDAMENTOS

Los fundamentos de demanda, suministro e inventarios no parecen justificar el comportamiento del mercado petrolero. La demanda global de crudo continúa por encima de los ciento tres millones de barriles diarios (103 MMbpd) y el suministro, según nuestros cálculos, está en alrededor de 102 MMbpd. Los inventarios globales parecen confirmar este desbalance.

Cabe destacar que resulta complejo estimar los inventarios globales de manera oportuna, debido a la limitada disponibilidad de información en diversas regiones y a la dificultad para contabilizar tanto el crudo y los tanqueros sujetos a sanciones como los inventarios flotantes. Este desafío se ve agravado por las extensas travesías y tiempos de espera que estos tanqueros realizan para evadir las restricciones impuestas. Sin embargo, la información semanal publicada por la Agencia de Información Energética (EIA, por sus siglas en inglés) de los inventarios comerciales de EE. UU. muestra que, a pesar de haberse incrementado esta semana en unos 1,8 MMbbls, las cifras se mantienen por debajo del promedio de los últimos cinco años. En general, los indicios confirman que los inventarios globales han declinado modestamente, si exceptuamos los inventarios flotantes, por las razones ya descritas.

Producción de EE. UU.

Según la EIA, EE. UU. mantiene una producción esencialmente constante alrededor de 13,5 MMbpd, con una actividad de taladros, según Baker Hughes, y cuadrillas de fracturamiento que no apunta hacia crecimiento en el corto plazo. Los esfuerzos de las operadoras de las cuencas de «shale» se concentran en tratar de reducir costos de operación para mantener la competitividad de los crudos y gas no convencionales, aun a precios bajos. El más relevante de estos esfuerzos se observa en la Cuenca Pérmica, donde se está aumentando la capacidad de reutilizar y optimizar el agua de inyección y de formación producida por los pozos.

Producción de la OPEP+

La OPEP+, que ha hecho mucha alharaca anunciando el desmontaje no tan paulatino de los volúmenes cerrados por sus asociados desde 2020, ahora delibera si abrir más producción en noviembre. Esto, a pesar de que se ha topado con limitaciones de capacidad de producción en la mayoría de los países, con la excepción de Arabia Saudita y los EAU, aunque estos tampoco han logrado incrementar su producción proporcionalmente al incremento anunciado. Países como Rusia, en primera instancia, y México, en menor grado, han producido menos con el pasar de los meses. Rusia produce alrededor de 8,6 MMbpd, con una exportación por vía marítima de 3,6 MMbpd y unos 300 mil barriles por día vía oleoductos. Rusia ha logrado estos niveles de exportación, porque India, China y Turquía siguen dispuestas a comprar crudo ruso a pesar de las presiones de las sanciones del presidente Trump.

El pasado domingo, a última hora, salió humo blanco del conclave de la OPEP+. Prevaleció la racionalidad y anunciaron un incremento adicional en la producción a partir de noviembre de 137 Mbpd, igual al modesto ajuste de octubre y menos de una tercera parte del volumen por el que abogaba Arabia Saudita. El grupo reafirmó su postura de una “economía global estable y los fundamentos saludables actuales del mercado, como se refleja en los bajos inventarios de petróleo”. Ya veremos si y cuándo se materializan estos barriles.

En el lado del suministro, además de los incrementos inciertos anunciados por la OPEP+, solamente Guyana está incrementando su producción este año de manera importante. Brasil y Canadá no figuran en la lista de incrementos este año.

Demanda global

En el lado de la demanda, informaciones difíciles de confirmar indican que China ha mantenido sus importaciones de crudo por su política de incrementar sus inventarios estratégicos, pero esto puede cambiar una vez que logre los volúmenes que consideren aceptables, mientras que la India continúa aumentando su demanda en función del crecimiento de su economía.

Comportamiento de los precios

Durante la última semana, los precios experimentaron una caída significativa, registrando la mayor pérdida semanal en más de tres meses. Una semana terrible para los productores y vendedores de crudo, que vieron los precios precipitarse en casi un 8%. Los compradores tuvieron una semana feliz al ver una reducción sustancial de sus costos de materias primas y hubo oportunidades para los especuladores y participantes en productos financieros derivados del mercado petrolero global.

Así las cosas, al cierre de los mercados el viernes 3 de octubre, los crudos marcadores, Brent y WTI, se transaban a $64,53/bbl y $60,88/bbl, respectivamente.

VENEZUELA

Jugando Stratego

En lo que parecen ser especulaciones o simplemente globos de ensayo, diversas fuentes bancarias y analistas políticos internacionales piensan que hay cada vez más indicios de una posible acción militar de EE. UU. en territorio venezolano, en principio haciendo blanco en presuntos centros de acopio y laboratorios de fabricación de droga. Como es lógico asumir que las estrategias político-militares no se comparten ni con la prensa ni con allegados, esto parece no ser más que un signo de estos tiempos donde la información incrementa la entropía, a menos que la estrategia sea difundir ese rumor. Los factores de disidencia dentro del régimen podrían catalizar esto hacia una situación que respalde una opción de transición política donde ellos sobrevivan. A la vez, ese escenario favorecería una reestructuración de la enorme deuda estatal, claramente una situación que favorecería a los acreedores, que son muchos, y al mundo financiero.

En todo caso, tanto Nicolás Maduro como su ministro de Defensa, general Padrino, advertían al secretario de Estado estadounidense, Marco Rubio, y al secretario de Guerra, Pete Hegseth, que iniciar una confrontación armada sería un gran error. Sin duda, esto es una coreografía donde la improbable amenaza externa es usada por el régimen como elemento distractor y como excusa para su mala gestión de gobierno.

Mientras tanto, una quinta embarcación, supuestamente con cuatro ocupantes y una cantidad desconocida de droga, fue neutralizada con un ataque de drones estadounidenses. En Washington, la administración Trump informaba al Congreso que EE. UU. estaba en guerra contra los carteles de la droga, se piensa que como una manera de soslayar las autorizaciones parlamentarias que serían necesarias de otra manera.

Nicolás Maduro, en respuesta, convocó a la fuerza armada para finalizar los detalles de los mecanismos de defensa. Unos eventos que no han tenido trascendencia más allá del «bluff» para tratar de ver con qué cuentan los otros jugadores y buscar razones para profundizar la represión de fuerzas opositoras.

Otro evento fue el adelanto de la Navidad decretado por Nicolás Maduro y que arrancó con fuegos artificiales lanzados desde el Helicoide, donde están confinados numerosos presos políticos. La oposición mostró su disgusto por lo que considera un acto de cinismo y provocación política: hacer de un centro de represión el símbolo de las festividades.

Situación económica

Lo que sí es realidad, y está afectando el desenvolvimiento del país, es la deteriorada economía y finanzas públicas. Las exportaciones petroleras fueron las más altas en varios meses; sin embargo, hasta la fecha ese aumento no se ha visto reflejado en el flujo de divisas. La baja en los precios del petróleo y la tardanza en el proceso de tramitación del pago en criptomonedas son las principales causas. En todo caso, la problemática económica continuó centrada en la situación cambiaria y sus naturales secuelas en la inflación, sueldos y salarios, capacidad adquisitiva y nivel de dolarización.

El Banco Central de Venezuela (BCV) limitó la inyección de divisas al mercado oficial para poder dedicar mayor volumen a las subastas vía criptomonedas, con la intención de tratar de cerrar la brecha con los mercados paralelos. La tasa oficial se dejó deslizar hasta sobrepasar los 185 Bs./$. La brecha con el mercado paralelo se redujo a alrededor del 58 %. La cifra de inflación continúa sin ser publicada, pero sin duda sigue en su trayectoria ascendente.

El esquema de pagos de regalía en especie e impuestos vía trueque con diluente y productos, asociado a la más reciente licencia que autoriza las actividades de Chevron en Venezuela, deja poca maniobrabilidad en las mesas de cambio de los bancos tradicionalmente utilizados por Chevron. Los montos de divisas en los bancos se limitan a lo requerido para gastos de operación (OPEX) e inversiones (CAPEX) en bolívares.

Operaciones Petroleras

La muy nombrada plataforma marina china, Alula, aún no ha comenzado su actividad de perforar nuevos pozos direccionales desde una fundación central. Sin embargo, sí se han intervenido varios pozos existentes, cambiando el método de levantamiento artificial de «gas lift» (el mecanismo más utilizado históricamente en el lago de Maracaibo) por la utilización de bombas electrosumergibles. Por una parte, debido a la inexistencia de gas comprimido en el área y, por otra, porque en una operación moderna es un método más efectivo. Esta actividad, aparentemente, es parte de la anunciada reactivación de 100 pozos. Los altos volúmenes de fluido que estas bombas pueden levantar (petróleo, agua y gas natural) plantean nuevos retos relacionados con el manejo de agua producida y el control de arena.

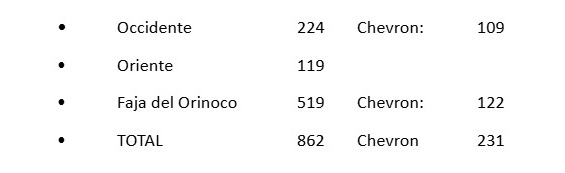

Producción de crudo

La producción de crudo durante la última semana promedió ochocientos sesenta y dos mil barriles por día (862 Mbpd), distribuida geográficamente como sigue:

Parte de la producción de occidente fue utilizada para generar la segregación «Blend 17», esencialmente con especificaciones casi idénticas a las de la segregación «BCF 17», el marcador venezolano por muchos años desde la época concesionaria y durante buena parte de las actividades de PDVSA.

Refinación

Las refinerías nacionales procesaron 233 Mbpd de crudo y productos intermedios, con un rendimiento en términos de gasolina de 75 Mbpd y de diésel de 80 Mbpd.

Sector petroquímico

En el sector petroquímico, uno de los trenes de amoniaco-urea de Fertinitro, en el complejo petroquímico de Jose, fue parado por problemas operacionales y el otro tren fue parado por falta de gas natural, quedando el complejo sin producción de amoniaco y urea. Asimismo, uno de los trenes de producción de metanol de la empresa Metor fue paralizado también por falta de gas natural y el otro tren de Metor y Supermetanol funcionaba al 90 % de su capacidad. La planta de SuperOctanos también se encuentra paralizada. De manera que la petroquímica, una fuente de ingresos en divisas relativamente estable, temporalmente genera poco más de la mitad de los ingresos usuales.

Exportaciones

Las exportaciones de crudo de septiembre cerraron con un incremento de casi 200 Mbpd en comparación con los volúmenes de agosto. El incremento estuvo concentrado en China, donde aparentemente el crudo venezolano llenó el déficit dejado por la reducción de importación de crudo ruso, principalmente a las refinerías privadas chinas. También se registraron dos cargamentos a Cuba que no habíamos identificado previamente.

La exportación de crudo durante septiembre promedió 786 Mbpd. Los destinos fueron:

- China: 613 Mbpd

- EE. UU.: 120 Mbpd

- Cuba: 53 Mbpd

Las segregaciones exportadas fueron:

- Merey 16: 620 Mbpd

- Boscán: 103 Mbpd

- Hamaca: 40 Mbpd

- Blend 17: 23 Mbpd

Estimamos que el precio ponderado de los crudos exportados está en $31,3/bbl.