Ilustración elaborada por Luis Pacheco en ChatGPT.

Reporte de Análisis Energético: 5 de agosto de 2025

La economía de EE.UU. muestra debilidad, Trump acusa manipulación de cifras y despliega submarinos nucleares tras amenazas rusas. India reduce compras de crudo ruso por temor a sanciones.

OTRO VIERNES DE RENDICIÓN DE CUENTAS

Durante la última semana, se volvió a observar lo que pareciese ya un patrón recurrente en el comportamiento del mercado petrolero. A pesar de la presencia de factores considerados típicamente bajistas —como el inesperado aumento de inventarios de crudo en EE. UU., la imposición de nuevos aranceles y la incertidumbre sobre los existentes, la decisión de la Reserva Federal (FED) de mantener las tasas de interés, el regreso de Chevron a Venezuela con acceso al mercado estadounidense y la desaceleración del empleo en EE. UU.— los precios del barril mostraron una tendencia levemente alcista hasta el final de la semana.

El viernes 1 de agosto, como ha ocurrido en semanas recientes, el mercado corrigió. La noticia de que la OPEP+ evaluaba la posibilidad de concluir los recortes voluntarios restantes (548 Mbpd) en septiembre de este año funcionó como catalizador, revirtiendo el efecto de las noticias bajistas y provocando una caída aproximada de $2/bbl en los precios del petróleo.

Las noticias en la esfera geopolítica también añadieron incertidumbre en el mercado, comenzando por el intercambio de amenazas entre EE.UU. y Rusia. El viernes, Trump anunció que ordenaba el despliegue de dos submarinos nucleares en regiones cercanas a Rusia, en respuesta a las bravatas del expresidente ruso Dmitri Medvédev, actual vicepresidente del Consejo de Seguridad de Rusia. Por otro lado, las refinerías estatales indias están limitando las compras de crudo ruso para evitar sanciones del gobierno estadounidense.

FUNDAMENTOS

Situación económica en Estados Unidos

La administración Trump está encontrando obstáculos para el desarrollo de su plan de gobierno. El informe de empleo para julio mostró que solo se crearon 73,000 empleos, y que en mayo y junio se crearon 258,000 menos de lo reportado previamente. El informe sugirió que la economía se ha debilitado durante el mandato de Trump, un patrón consistente con una desaceleración del crecimiento económico durante el primer semestre del año y un aumento de la inflación en junio, que pareció reflejar la presión sobre los precios generada por los aranceles. La tasa de desempleo subió ligeramente hasta un 4.2 %, todavía bajo, desde el 4.1 %.

La reacción del presidente Trump no se hizo esperar. «En mi opinión, los números de empleos de hoy fueron amañados para hacer lucir mal a los republicanos, y a mí… necesitamos cifras de empleo precisas», escribió Trump y consideró que la encargada de la Oficina de Estadísticas Laborales, Erika McEntarfer, manipuló las estadísticas por razones políticas y ordenó su remoción del puesto, generando protestas desde el partido demócrata y voces de alarma sobre la confiabilidad de las cifras oficiales, del pasado y hacia delante. En todo caso, las cifras indican un debilitamiento de la economía norteamericana, en un entorno donde la FED volvió a optar por mantener las tasas de interés, fijándose solamente en las expectativas inflacionarias; otro frente donde las expectativas de Trump no se han cumplido, a pesar de su continua presión sobre Jerome Powell.

Actividad petrolera estadounidense

La actividad petrolera en EE.UU., el mayor productor de crudo del mundo, continúa sin cambios relevantes, con una producción que declina asintóticamente hacia los 13 MMbpd, evidencia, por un lado, de la robustez de su base de producción y también la complejidad de generar un crecimiento significativo. La actividad de generación de potencial de producción se está dirigiendo al sector del gas natural en respuesta a las expectativas de ventas crecientes de gas natural licuado (LNG) a la Unión Europea. Así lo indican los reportes de Baker Hughes que muestran una reducción (-2) en el número de taladros activos; el número neto corresponde a un incremento de 3 taladros dedicados al gas y una reducción de 5 unidades en actividad petrolera.

La Administración de Información Energética (EIA, por sus siglas en inglés), en su informe semanal, reveló un incremento sorpresivo de 7.7 MMbbls en los inventarios comerciales de crudo, de los cuales 1.2 MMbpd corresponden a mayores importaciones de crudo; también reporta una reducción de 2.1 MMbbls en los inventarios de gasolina.

Aranceles y comercio internacional

A este panorama complejo, hay que agregarle las múltiples negociaciones e imposición de aranceles que afectarán la economía global. El jueves en la noche, Trump ordenó nuevos aranceles para 66 países, con efectividad el 7 de agosto. El efecto de esa decisión, si es mantenida, lo iremos viendo en el tiempo.

Situación de la OPEP+

La OPEP+, desde abril de este año, ya venía desmontando los recortes de producción que habían contribuido para balancear el mercado en momentos críticos, habiendo anunciado la apertura acumulada de 1.8 millones de barriles por día para fines de agosto. En la reunión del domingo pasado, el cartel acordó abrir la producción que restaba del total de los 2.2 millones de barriles por día que había sacado del mercado (547 Mbpd) post-pandemia.

El proceso de apertura no ha estado libre de inconvenientes. Solamente en el segundo mes del proceso (mayo) se evidenció un incremento. Desde entonces, algunos de los países —Arabia Saudita, EAU, Omán y Kazajistán— han mostrado poder aportar volúmenes adicionales, pero no en las cantidades programadas. Como hemos analizado en previos trabajos, el potencial de producción ocioso no se había preservado en su totalidad por falta de inversión; por el contrario, habría sido usado para compensar parte de la declinación natural. En consecuencia, se requiere de actividad de perforación para poder cumplir con lo anunciado.

Observamos en los informes de Baker Hughes que los países del Medio Oriente habrían agregado taladros en mayo y junio; en julio, la tendencia no se mantuvo. Buena parte del rezago tiene que ver con las limitaciones rusas, el tercer país productor, para controlar su declinación, y con la rivalidad del gobierno central de Irak con su población kurda al norte del país.

Ecuador

En el hemisferio sur, Petroecuador dispuso la noche del miércoles 30 de julio que se levante la declaratoria de fuerza mayor emitida hace 27 días como consecuencia a los estragos provocados a la infraestructura de transporte por la reactivación de la erosión regresiva del río Coca, en el área de Napo. Con esta decisión, la empresa retoma sus compromisos contractuales y reanuda oficialmente las exportaciones de crudo Oriente y Napo a partir del 1 de agosto. La producción petrolera de Ecuador registró en julio su mayor colapso operativo en más de dos décadas. El 22 de julio, la extracción cayó a un mínimo histórico de apenas 31,831 barriles diarios, según datos del Banco Central del Ecuador (BCE). Ahora viene un proceso de arrancar los campos de producción y reiniciar el bombeo por ambos oleoductos trasandinos.

Malasia y el comercio de crudo sancionado

Un anuncio hecho por las autoridades de Malasia podría afectar el transporte y llegada a China de crudos sancionados. Malasia introdujo nuevas regulaciones con el objeto de evitar transferencias ilegales de petróleo en sus aguas territoriales. Como es ampliamente conocido, las aguas territoriales de este país son el sitio preferido por las flotas «oscuras» procedentes de Rusia, Irán y Venezuela, para hacer transferencias STS (de barco a barco), previo su acceso «legitimado» a China.

Perspectivas de producción global

La preocupación del mercado petrolero en cuanto a la materialización de una sobreoferta de crudo antes de fin de año está agravada por los vaticinios de incrementos de producción en países fuera del círculo de la OPEP+. Las fuentes noticiosas una y otra vez hablan de aumentos en EE.UU., Canadá, Brasil, Guyana y Argentina, asignándoles un aumento entre seiscientos mil barriles por día y un millón de barriles por día en el año 2025. Sin embargo, evidencias recientes, tomadas de las autoridades de estos países, apuntan a un incremento combinado de quinientos mil barriles por día para fines del año.

De manera que el incremento de producción real de los países No-OPEP+, aunado al rezago de la apertura de la producción por los 8 países involucrados en el desarme de los recortes de la OPEP+, y la declinación no compensada en el resto de los productores, creemos que reduce o elimina la posibilidad de una sobreproducción. Por el contrario, el balance suministro/demanda pasa a depender de la demanda y su capacidad de crecer en un ambiente plagado de profecías de recesión.

GEOPOLÍTICA

La geopolítica actual sigue permeada por la intensa rivalidad entre potencias como Estados Unidos, China y Rusia, que compiten por preeminencia en tecnología, comercio, recursos estratégicos y control sobre regiones geográficas clave, que en algunas instancias son escenarios de guerra. Esta pugna entre potencias ha fragmentado alianzas tradicionales, como la relación rusa con Europa para el suministro de gas, reconfigurado rutas comerciales y elevado el riesgo de confrontaciones indirectas, mientras el mundo se polariza entre bloques que buscan imponer sus modelos políticos y económicos.

Conflicto ruso-ucraniano

Bajo esta descripción generalizada cae el conflicto ruso-ucraniano. La terquedad de Putin para no negociar ni siquiera un cese al fuego, mucho menos condiciones para terminar esta prolongada guerra que ha diezmado su ejército y el de Ucrania y que ha descalabrado su economía, ha llevado a la Unión Europea no solo a rearmarse, sino también a imponer sanciones comerciales adicionales a Rusia y ha hecho que el presidente Trump modifique su abordaje a ese conflicto. Además de las sanciones de la UE, Trump amenaza con imponer sanciones a Rusia en los próximos días, si no hay resultados tangibles hacia un cese de hostilidades. Adicionalmente, el presidente estadounidense ha ejercido presión sobre India y China para que dejen de comprar crudo de origen ruso.

India y las sanciones rusas

India parece haber entendido que el crudo barato ruso no amerita un conflicto con EE.UU., de manera que las refinerías estatales de India dejaron de comprar petróleo ruso la semana pasada. India, el tercer mayor importador de petróleo del mundo, es el mayor comprador de crudo ruso transportado por vía marítima. Las cuatro refinerías estatales, que representan el 60% de las compras de crudo ruso, han comenzado a recurrir a los mercados spot para reemplazar el suministro ruso de alrededor de ochocientos mil barriles por día. El resultado de las sanciones y presiones redunda en una menor colocación de crudos rusos en el mercado, reduciendo aún más los ingresos rusos.

Tensiones EE.UU.-Rusia

Las relaciones entre Rusia y EE.UU. se deterioraron aparentemente aún más a raíz de declaraciones del expresidente ruso Dimitri Medvédev, que la diplomacia de EE.UU. consideró provocadoras e insensatas. El presidente Trump ordenó que dos submarinos nucleares «se posicionen en las regiones apropiadas» en respuesta a los comentarios de Medvédev, actual vicepresidente del Consejo de Seguridad de Rusia. Trump dijo que actuó «por si acaso estas declaraciones insensatas e incendiarias fueran algo más que eso. Las palabras son muy importantes y a menudo pueden tener consecuencias imprevistas; espero que este no sea uno de esos casos».

Conflicto en Medio Oriente

En el conflicto del Medio Oriente, más países se unen a las críticas a la campaña de Israel en Gaza y sus efectos en la población civil, mientras que el destino de los secuestrados por Hamás parece haber pasado a un segundo plano. Gran Bretaña parece haberse plegado a la posición del presidente de Francia, Emmanuel Macron, y luego de una reunión de su gabinete, el primer ministro Starmer anunció que reconocería el estado palestino «a menos que el gobierno de Israel tome medidas sustantivas para poner fin a la terrible situación en Gaza, alcance un alto el fuego, deje claro que no habrá anexión en Cisjordania y se comprometa a un proceso de paz a largo plazo que ofrezca una solución de dos Estados». Las condiciones que están sobre la mesa para un cese del conflicto incluyen también algunas que Hamás tendría que cumplir, y que tanto para Israel como para Hamás lucen difíciles de cumplir.

Un sorpresivo cambio en la región fue la solicitud de un grupo de naciones árabes exigiendo a Hamás que deponga las armas y entregue el control de Gaza. Qatar, Arabia Saudita y Egipto pidieron que el grupo terrorista se desarme y se disuelva. Es la primera vez que estos países condenan a Hamás y exigen que no participe en el futuro de Palestina. Finalmente, el cese de hostilidades entre Israel e Irán se mantiene, y autoridades turcas reportan que también se ha llegado a un precario alto al fuego entre Israel y Siria.

Ya que el conflicto en el Medio Oriente no parece influenciar los centros de producción del petróleo, los efectos de la geopolítica sobre el mercado están enfocados en dos áreas, ambas relacionadas con EE.UU.: las sanciones económicas, particularmente a Rusia, y las negociaciones de aranceles en todo el mundo.

COMPORTAMIENTO DE LOS PRECIOS

Los precios mostraron resiliencia a lo largo de la semana, sin reaccionar a noticias comúnmente capaces de afectar negativamente los precios, pero el viernes, cuando al cúmulo de noticias bajistas se le unió la posibilidad de que la OPEP+ propiciara otra apertura de producción en septiembre (como de hecho ocurrió), la base de los precios se debilitó, generando una «venta masiva» en el mercado y una caída de los precios de los crudos, sin sopesar las probabilidades reales de que esa apertura se pueda llevar a cabo en los tiempos estipulados.

Así las cosas, la cotización de los crudos marcadores Brent y WTI, al cierre de los mercados el viernes 1 de agosto, se situaba en $69.67/bbl y $67.33/bbl respectivamente. A pesar del desplome de los precios el viernes, el mercado cerró con una ganancia semanal de un 1.7% para el crudo Brent y un 3.2% para el WTI respectivamente.

VENEZUELA

El Dios Jano y la política

La máxima presión y el pragmatismo están resultando ser las dos caras de la política estadounidense para Venezuela. Como si del dios romano se tratara, la política de la Casa Blanca mira hacia atrás, a la administración Biden, mientras busca cómo diseñar su propia política hacia delante.

Esta semana se confirmó que Chevron habría obtenido una licencia específica para seguir operando en Venezuela en las empresas mixtas que tiene con PDVSA. Una reedición modificada (por lo confidencial) de la licencia General 41 que la administración Biden le había otorgado en el 2022. La confirmación vino del presidente y CEO de Chevron, Mike Wirth, sin dar detalles sobre las características ni limitaciones de la licencia, asegurando que pronto se reanudará el flujo de petróleo venezolano a los EE.UU.

Mientras tanto, el presidente Trump subraya los males generados por las acciones de la administración de Nicolás Maduro, a quien acaba de señalar como el líder del Cartel de los Soles, oficialmente declarado como una organización terrorista. Más aún, el secretario de Estado, Marco Rubio, declara que Maduro no es el presidente legítimo de Venezuela. Posiciones contradictorias con el otorgamiento de una licencia, dirían algunos, pero evidencia de los poderosos intereses en juego. Nunca, desde los tiempos del general Juan Vicente Gómez, había estado Venezuela tan sujeta a los intereses del petróleo internacional.

Situación económica venezolana

El país está a la puerta de una recesión económica, producto de la falta de suficiente ingreso en divisas, lo que obliga a un continuo financiamiento de la economía con dinero inorgánico, alimentando a la devaluación de la moneda nacional y catapultando la inflación a niveles demasiado elevados. La licencia a Chevron, y probablemente otras seguirán, podría parecer la medicina prescrita para todos los males, sin mencionar el beneficio adicional del tácito reconocimiento de Maduro y su administración.

Análisis de la nueva licencia (LNCh)

En todo caso, aunque resulte muy difícil analizar una licencia cuyas características se desconocen, creemos útil hacer una especulación educada sobre ella. Para ello, hemos desarrollado un escenario que consideramos tiene suficiente coherencia, uniendo cabos de las informaciones extraoficiales que se han filtrado o que fueron «filtradas» por alguna de las partes interesadas, las declaraciones de las autoridades norteamericanas y las características de la extinta LG 41.

Compararemos entonces la situación petrolera que existía bajo la vigencia de la LG 41, con la situación de máxima presión, o sea, sin licencias, con un escenario que pretende representar la situación bajo la nueva licencia, que la hemos denominado LNCh.

El escenario LNCh autorizaría a Chevron el manejo de hecho (no necesariamente legal) de las operaciones de procura, inversión y producción, a nombre de las Empresas Mixtas (EM). Esta vez, el flujo diferiría de la situación bajo la licencia 41, en cuanto a que las EM entregarían la regalía a la nación en especie (petróleo) y el remanente, aproximadamente la propiedad del 70% de lo producido, sería transferido por las EM a Chevron; tal como antes, a Chevron le estaría permitido llevar este crudo al mercado norteamericano.

Del valor de mercado del crudo, Chevron retendría un monto acordado, para ir amortizando la deuda que PDVSA todavía mantiene con la multinacional. Del valor restante, Chevron financia el costo de operación (OPEX) e inversiones (CAPEX) de las EM. Para completar la distribución acordada entre la Nación y Chevron, la empresa cancelaría los impuestos que la EM debe cancelar y las ganancias, si las hay, correspondientes a la participación mayoritaria de PDVSA en las EM, entregando diluentes y combustibles equivalentes a un valor equivalente acordado.

Este flujo de petróleo, productos y dinero cumple con la premisa que se dice existe en la administración Trump de que no habría transferencia de efectivo de Chevron a la administración de Maduro. Las transacciones licenciadas que describimos cumplirían con la letra que entendemos de los anuncios, pero atropellan el espíritu de las leyes venezolanas.

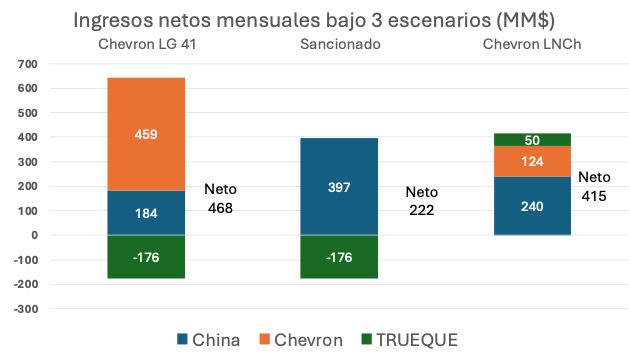

Comparación de escenarios

Veamos entonces la comparación de los tres casos (asumiendo el Brent a $70/bbl):

- El gráfico muestra que para el caso LNCh, el crudo exportado a China es mayor que en la LG41, en virtud de que los volúmenes recibidos por la Nación como pago de regalía, que ya no irían a EE. UU., sino al Lejano Oriente.

- El volumen manejado como trueque aumenta considerablemente en relación con LG41, por la inclusión de los montos equivalentes del pago de impuestos y dividendos – de ahí que aparezca como un ingreso positivo.

- Los montos de divisas que Chevron suple al mercado cambiario se reducirían considerablemente, ya que solo incluirían el componente de bolívares del OPEX y CAPEX.

- Los ingresos netos en el escenario LNCh serían 87 % mayores que el caso sancionado y solo un 13 % menos que en el caso de la LG41 (asumiendo la misma exportación).

- No se observa en el gráfico que la recuperación de la deuda será algo más lenta, si se mantienen los conceptos estimados por barril de la licencia 41. Recordemos que solo el 70 % del crudo producido por las EM, con algo de diluente, entraría al mercado norteamericano en esta nueva licencia.

Obviamente, estas conclusiones hay que tomarlas como una aproximación debido a la naturaleza y origen de las premisas.

Impacto de la licencia

A todo evento, la licencia conferida a Chevron, bajo este análisis, representa un salvavidas temporal para la economía venezolana, que estaba naufragando en aguas turbulentas. Pero creemos que no pasaría de ser un alivio de síntomas, y no la cura de la enfermedad estructural de la economía en general, o de la industria petrolera en particular.

La política de adaptación a las sanciones, que ha llevado al gasto público a niveles mínimos, la tasa de cambio oficial a casi 126 Bs./$ y una inflación galopante, ahora podrá ser gestionada con las estrategias económicas utilizadas antes de abril de 2025.

Situación política

Por el lado político, las elecciones municipales de finales de julio fueron anunciadas como una victoria contundente del partido oficialista y ya han comenzado a considerar la transición al esquema comunal. El oficialismo dice que se cerró el ciclo electoral, y Maduro y Cabello llaman a la nueva oposición a comenzar tiempos nuevos. Mientras tanto, Edmundo González y María Corina Machado indicaron que la baja afluencia de electores es otra demostración de que el esquema político actual carece de soporte popular y destacaron la calificación del Cartel de los Soles como organización terrorista.

OPERACIONES PETROLERAS

Transición a la nueva licencia

La transición a la nueva licencia no será instantánea, ya que solo los barriles producidos a partir de la entrada en vigencia del nuevo instrumento se contabilizan para el nuevo régimen licenciatario. Bajo la premisa de que la nueva licencia entró en vigor el 20 de julio, y basado en que la capacidad de producción de las EM involucradas solo tuvo una pequeña declinación, a la fecha se dispone de un inventario de algo menos de 1.5 MMbbls de crudo, distribuido entre Bajo Grande y José, de manera que la compra de crudo por Chevron y su transporte a las refinerías del golfo de América (antes México) podría iniciarse en la segunda semana del mes de agosto; primero desde Bajo Grande, en el lago de Maracaibo, por el tamaño de los tanqueros utilizados en esa ruta, y luego desde José. El efecto financiero de la nueva licencia no se percibirá hasta el inicio de septiembre.

Producción de crudo

La producción de crudo durante la última semana promedió ochocientos cuarenta y cinco mil barriles al día (845 Mbpd), distribuida geográficamente como sigue:

| Área | Mbpd |

|---|---|

| Occidente | 211 |

| Oriente | 120 |

| Faja del Orinoco | 514 |

| TOTAL | 845 |

Refinación

Las refinerías nacionales procesaron 212 Mbpd de crudo y productos intermedios, con un rendimiento en términos de gasolina de 70 Mbpd y de diésel de 73 Mbpd.

Mejoradores

El crudo producido en el mejorador de PetroPiar, Hamaca Blend, se utiliza parcialmente como diluyente para el crudo de la faja y el resto es enviado a refinación. Este último uso cambiará forzosamente bajo la nueva licencia de Chevron. El mejorador de PetroCedeño se sigue utilizando para obtener productos intermedios que se usan como alimentación en refinación. Los mejoradores de PetroRoraima (PetroZuata) y PetroMonagas siguen sin operar.

Sector petroquímico

En el sector petroquímico, no ha habido cambios en la actividad de las plantas en el complejo José.

Exportaciones

Las exportaciones de crudo en julio promediaron 575 Mbpd. Todos los tanqueros fueron destinados a China. 106 Mbpd de Boscán y 469 Mbpd de Merey 16 fueron las únicas segregaciones despachadas en julio. También se exportaron 62 Mbpd de residual hacia el Lejano Oriente y una cantidad menor a Cuba. El precio ponderado de los crudos exportados se estima en $33.61/bbl.