Desconcierto en el mercado

Dos elementos afectaron el mercado petrolero de corto plazo: el difícilmente descifrable efecto geopolítico, que causó desconcierto y los anuncios de la OPEP+, interpretados como más barriles en el mercado. La combinación llevó los precios, a mitad de semana, a niveles no vistos en los últimos dos años.

El mercado petrolero pareciera desorientado ante el tsunami de noticias políticas y económicas que vienen caracterizando el primer trimestre del año. La combinación del vaivén arancelario de Trump con Canadá y México, los aranceles impuestos a China y la Unión Europea, la noticia de la apertura de producción crudo de la OPEP+, la suspensión de licencias de la OFAC a operaciones en Venezuela, el recrudecimiento de sanciones sobre Irán y la saga Trump/Putin con Ucrania y Europa, entre otros eventos, es una mezcla que el mercado encuentra difícil de absorber. No es para menos.

Lo que a veces parece ser el incontenible avance de la política del presidente Trump de transformar el orden internacional sufrió esta semana algunos reveses tras el altercado Trump-Zelenski. Como era de suponer, la posición negociadora de Ucrania y los “preacuerdos” entre EE. UU. y Rusia son incompatibles, mientras que Europa trata de apoyar a Ucrania sin alienar al inquilino de la Casa Blanca. La exigencia de parte de Zelenski de que los norteamericanos provean “garantías de seguridad”, como parte de un acuerdo de paz con Rusia, no es algo que Trump está dispuesto a otorgar o que tenga precedentes. La complejidad de estas maniobras geopolíticas y la expectativa de que la OPEP+ aumente su producción en el segundo trimestre, han mantenido la presión sobre los precios del barril, hasta bajar a niveles no vistos desde finales del 2022.

Geopolítica

Durante su campaña electoral, Donald Trump continuamente afirmaba que cuando fuera presidente acabaría la guerra entre Rusia y Ucrania en 24 horas. La reciente reunión entre los rusos y norteamericanos en Arabia Saudita hacía suponer que el plan norteamericano suponía una negociación directa con Putin, que luego comunicaría a Ucrania y sus aliados europeos. No sorprende a mucha gente que esa iniciativa de “paz duradera” en Ucrania, haya encontrado vientos frontales y que no será tan rápida como originalmente estaba contemplada por Washington.

Lo que se destila de las muchas declaraciones que emite la Casa Blanca es que el presidente Trump piensa que dejar de apoyar directamente a Ucrania, es decir, tomar una posición “neutral” sobre los puntos que separan a Rusia y Ucrania, lo habilitaría como mediador de buena fe en el conflicto. Esa postura de supuesta neutralidad deja de ser tal, al afirmar que las nuevas fronteras entre los dos países en conflicto se tracen con base en las posiciones actuales de los frentes de batalla, que la Ucrania resultante se convierta en un país neutral, y que EE. UU. no se involucre en la seguridad ucraniana. Unas condiciones iniciales de borde que los ucranianos y muchos líderes europeos consideran que representan un guiño al invasor. En otras palabras, una neutralidad prorrusa.

Trump ha declarado que el gran peso específico, económico y militar de EE. UU. puede forzar a que su plan de paz se materialice, aunque no está claro cuáles serían las concesiones o garantías que se extraerían de los rusos en ese plan. Así las cosas, la confrontación entre los presidentes Trump y Zelenski de la semana pasada solo tuvo de novedoso el hecho de que se televisara, no la existencia de las diferencias entre ellos. Como comienzo de la presión a Ucrania, la ayuda de EE. UU. fue suspendida abruptamente; inclusive se suspendió la colaboración en inteligencia militar, clave para defenderse de los ataques rusos. Rusia, ni corta ni perezosa, y para confirmar las sospechas de muchos, intensificó sus ataques aéreos.

Reaccionando a los eventos, los líderes europeos anunciaron el jueves los planes para aumentar su gasto en defensa y seguir apoyando a Ucrania en un escenario trastocado por el cambio de postura de Donald Trump, respecto de las políticas estadounidenses en referencia a la seguridad europea. La cumbre de defensa de la Unión Europea, en Bruselas, se celebró en medio de temores de que Rusia, envalentonada por la posición de Trump en la guerra en Ucrania, pueda atacar a continuación a un país de la UE, y que EE. UU. probablemente no acuda en su ayuda. Los líderes de la UE también expresaron su apoyo a Ucrania, pero esa declaración fue acordada sin el líder nacionalista húngaro, Viktor Orbán, un aliado de Trump, y con lazos con el Kremlin. En su declaración final, los líderes europeos subrayaron que no puede haber negociaciones sobre Ucrania, sin Ucrania, y prometieron seguir prestándole ayuda.

Cuál tiburón oliendo sangre, China firmó un importante acuerdo de exportación de granos de Ucrania a China, expresando que el comercio con Ucrania ayudaría a la recuperación de la economía del país europeo. Probablemente, China está enviando el mensaje de que no comulgan del todo con la filosofía de poderes regionales que algunos en Washington postulan. Después de todo, la política exterior de Xi Jinping no se restringe por imaginarias líneas cartográficas.

En el Medio Oriente, a pesar de no haberse generado noticias de relativo alto voltaje, tanto en Israel como en Siria ha habido actividad de interés. En partes del noroeste de Siria, continúan intensos enfrentamientos entre las fuerzas del gobierno de transición y combatientes leales al derrocado presidente Basher al-Assad; según un reporte de la BBC, el combate se ha tornado en un ajuste de cuenta a la minoría alauita, con al menos 1000 muertos.

Mientras que, en Gaza, habiendo finalizado la primera fase del alto el fuego, las negociaciones para la segunda fase no comienzan. Como medida de presión, Israel ha impuesto un bloqueo total a todos los bienes que entran a la franja, exigiendo que Hamás libere a los rehenes restantes. EE. UU. se unió a la campaña. El presidente Trump exigió que Hamás “libere a todos los rehenes, ahora, no más tarde”, incluidos los restos de los rehenes muertos. Trump hizo sus amenazas después de una reunión en la Casa Blanca con un grupo de rehenes israelíes que fueron liberados en la primera fase del acuerdo de alto el fuego. El presidente concluyó esa reunión diciendo: «Estoy enviando a Israel todo lo que necesita para terminar el trabajo, ni un solo miembro de Hamás estará a salvo si no hacen lo que les digo”.

Trump también figuró en noticias relacionadas con Irán. En una entrevista televisiva indicó que quiere negociar un nuevo acuerdo nuclear con Irán y que había enviado una carta a los líderes de la República Islámica, sugiriendo conversaciones. La Casa Blanca teme que Irán se esté acercando rápidamente a la capacidad de fabricar armas atómicas y ha reactivado su estrategia de máxima presión a través de sanciones petroleras. La primera reacción de Irán es que fue el mismo Trump el que deshizo el acuerdo que ya existía en su primera administración.

Fundamentos

Durante los últimos tres trimestres, el mercado petrolero no ha podido levantar cabeza, particularmente durante los dos últimos meses. La complejidad y velocidad de los cambios geopolíticos han secuestrado la importancia de los fundamentos presentes de la industria. Las perspectivas de algunas agencias internacionales, caracterizadas por una demanda débil como resultado de decisiones políticas, parece haber tomado el timón del mercado.

La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) reforzó este pesimismo en su más reciente visión del mercado, advirtiendo una vez más que la oferta mundial superará a la demanda, los inventarios aumentarán y los precios retrocederán en 2025. Según la IEA, el 2026 marcará solo el comienzo de un período prolongado de agitación en los mercados petroleros, con un exceso de capacidad de producción que alcanzará niveles sin precedentes para fines de la década. La IEA pronostica que para el 2027 la demanda mundial de petróleo alcanzará solo 106 millones de barriles por día, apenas 1,5 millones de barriles por día por encima de los niveles actuales. Mientras tanto, se espera que la oferta aumente a casi 114 millones de barriles por día.

Dado el peso que tienen las proyecciones de la IEA entre los actores del mercado energético y los responsables de las políticas energéticas, no sorprende que el sentimiento en los mercados petroleros mundiales haya alcanzado niveles de pesimismo casi sin precedentes, en un contexto de incertidumbre de la economía mundial. La IEA, como es conocido, tiene un historial bien documentado de subestimar la demanda de petróleo. La agencia ha subestimado la demanda en 13 de los últimos 15 años, por más de 1,0 MMBPD cada año. En el lado del suministro, en nuestra opinión, la agencia está haciendo un pronóstico igualmente errado, sobre todo en sus pronósticos de crecimiento de “Shale Oil” en EE. UU. y en otros países No-OPEP.

La OPEP+ se encuentra en una especie de trampa de su propia hechura. Se presenta al mundo como el guardián de la estabilidad del mercado petrolero, posición que justificaba las continuas posposiciones para devolver al mercado el crudo que había cerrado desde el 2022. ¿Cómo entonces justificar el inicio de apertura de barriles a principios de abril, cuando las condiciones del mercado aparentan ser más precarias que en las ocasiones anteriores cuando pospusieron esa apertura? La explicación puede residir en que la OPEP+ cree en los pronósticos de mercado publicados por la OPEP con estimados de demanda creciente y un suministro que trata, sin éxito, de balancear con la demanda. También podría darse el caso de que la capacidad de producción asociada, los “barriles cerrados” en buena parte ha estado declinando (abrir en vez de desarrollar) y que la operación que empezaran en abril se convierta en una redistribución de producciones entre los países miembros. La reapertura pudiera resultar irrelevante si la línea base se coloca en niveles menores a los meses anteriores.

En el caso ruso, la exportación de crudo se encuentra limitada por las sanciones impuestas a la flota oscura que mueve los barriles de Rusia e Irán, al punto de que las importaciones chinas de petróleo crudo se vieron afectadas en casi un 5 % por la interrupción de entregas desde Rusia e Irán a la provincia nororiental de Shandong, aunque algunos analistas señalan que esto pudiera indicar una demanda más débil. En todo caso, la OPEP+ enfatizó que estos aumentos en producción podrían pausarse o revertirse dependiendo de las condiciones del mercado, manteniendo la flexibilidad para apoyar la estabilidad del mercado.

En la misma dirección, las conversaciones para reanudar el flujo de petróleo kurdo del norte de Irak hacia el puerto mediterráneo de Ceyhan, en Turquía, fracasaron por segunda vez en una semana. El principal punto de discordia entre las partes es el precio que Bagdad está dispuesto a pagar a los Kurdos por su petróleo. Washington está presionando a Irak para que reanude estas exportaciones, como parte de su campaña de “máxima presión” sobre Irán, que incluye esfuerzos para restringir los ingresos petroleros de Teherán.

En cuanto a las estadísticas internas de EE. UU., su nivel de producción se mantiene relativamente constante. La Administración de Información Energética (EIA, por sus siglas en inglés) informó de un incremento de los inventarios comerciales de crudo de 3,6 millones de barriles, acompañado de una reducción en los inventarios de destilados de 1,3 millones de barriles, y una reducción en gasolina de 1,4 millones de barriles. La actividad de taladros reportada, por Baker Hughes, muestra una mínima reducción semanal, mientras que el número de cuadrillas de fracturamiento activas ha subido en 10, desde principios de año. El incremento de operaciones de fracturamiento y completación se concentra mayormente en las cuencas de gas natural, respondiendo a un marcado incremento de los precios de Henry Hub.

Es interesante notar que durante el último año, según el informe de Baker Hughes, ha habido una reducción de taladros activos a nivel mundial de más de 70 unidades. En ese escenario se hace cuesta arriba imaginar el mantenimiento de capacidad ociosa de producción a nivel global.

El secretario de Energía de EE. UU., Chris Wright, planea estructurar un fondo de hasta veinte mil millones de dólares para cumplir el objetivo de rellenar las agotadas reservas estratégicas de petróleo (SPR) hasta su máxima capacidad; una iniciativa, que podría llevar años. El concepto de SPR surgió a raíz del embargo petrolero árabe del año 1973, y consta de una serie de “cavernas de sal” en el subsuelo, con una capacidad de 714 millones de barriles. Actualmente, albergan unos 400 millones de barriles.

Contrario a la lógica convencional, las relaciones comerciales entre EE. UU. y Canadá lejos de mejorar, han empeorado con la guerra de aranceles y políticas de frontera. Por el contrario, con el vecino del sur, la Casa Blanca pospuso los aranceles sobre la mayoría de las importaciones de México hasta el 2 de abril, tras la llamada del presidente Trump con su par mexicana Claudia Sheinbaum, lo que permite a las refinerías estadounidenses continuar con sus importaciones de crudo pesado.

A más largo plazo, pero con capacidad de afectar los fundamentos del comercio y refinación de EE. UU., está el anuncio de la nueva administración de su intención de reactivar el proyecto del oleoducto Keystone XL, revirtiendo la decisión de la administración Biden de cancelarlo. El proyecto, que transportaría petróleo desde las arenas petrolíferas de Alberta hasta Texas, con una inversión estimada de 8.000 millones de dólares, ha enfrentado una feroz oposición de los ambientalistas y los grupos nativos americanos durante más de una década. El mayor obstáculo al proyecto ha sido el vaivén de la política norteamericana.

Trump ha prometido que a partir de enero de 2025 se obtendrán “aprobaciones fáciles” para reiniciar la construcción del proyecto, haciendo hincapié en la urgencia de asegurar los recursos energéticos. Estados Unidos importa casi 4 millones de barriles de petróleo crudo por día de Canadá, diez veces más que de México, el segundo mayor proveedor. Una vez que esté operativo, Keystone XL podría mover 830.000 barriles por día, lo que reforzaría el papel de Canadá como principal proveedor extranjero de petróleo a Estados Unidos. Washington sostiene que el proyecto impulsará la seguridad energética y creará empleos en todo el Medio Oeste. Sin embargo, la amenaza de Trump de imponer aranceles del 25 % a las importaciones desde Canadá podría complicar el proyecto, mientras que su sugerencia de que el país vecino pudiese convertirse en el estado número 51 añade fricción diplomática.

Dinámica de precios

Dos elementos han afectado el mercado petrolero de corto plazo. El primero, el difícilmente descifrable efecto geopolítico, que primordialmente causó desconcierto. El segundo, los anuncios de la OPEP+, interpretados como más barriles en el mercado. La combinación llevó los precios petroleros, a mitad de semana, a niveles no vistos en los últimos dos años. El viernes, después de digeridos los volúmenes relacionados con la supuesta apertura de la OPEP+ (120 MBPD por mes desde abril) en el contexto de los fundamentos globales, los precios recuperaron parte de las pérdidas. La semana terminó con una nueva pérdida de alrededor de un 3 % con respecto a la semana anterior. Así las cosas, al cierre de los mercados, el viernes 7 de marzo de 2025, los crudos marcadores Brent y WTI, se cotizaban en $70,36/bbl y $67,04/bbl, respectivamente.

Venezuela en busca de alternativas

Muchos comentaristas, tanto expertos como legos, se han dedicado a tratar de esclarecer la cancelación de las licencias de la OFAC concedidas a petroleras para su actividad en Venezuela y sus potenciales consecuencias. Muchos piensan que el regreso de las sanciones pondrá en jaque, ya no al régimen, sino a una población que sufre una crisis humanitaria continuada. Otros argumentan que las licencias solo favorecían al régimen y sus grupos de interés. El hecho cierto es que las concesiones de la administración Biden (GL41 y otras), fueron diseñadas para incentivar al régimen a permitir que se llevara a cabo un proceso electoral presidencial transparente, con garantías democráticas, amplia participación y con respeto a los derechos humanos. Que ese régimen de licencias sea hoy revocado es una consecuencia, según la administración norteamericana, del flagrante incumplimiento por parte del régimen de lo acordado en 2022. Pasados más de seis meses después del fraude electoral del 28 de julio, el país, y los licenciados petroleros, parecían haberse acostumbrado al hecho de que el país del norte no estaba interesado en hacer cumplir los compromisos del régimen venezolano. Una esperanza que ha resultado vana.

La manera como la OFAC empieza a desandar las licencias existentes es con la emisión de una nueva licencia (GL41A), donde básicamente le ordena a Chevron poner fin a sus actividades en Venezuela y su relación con PDVSA, en un periodo de desmontaje (Wind Down) de un mes. Este es un período muy breve, considerando las complejidades de la operación de Chevron y sorprende a los que esperaban un periodo más largo, de 6 meses.

El régimen parece pensar, o tiene la esperanza, de que no todo lo relacionado con el salvavidas petrolero, está perdido. En consecuencia, ha mantenido una posición prudente sobre el tema. En vez de vociferar contra lo que seguramente consideran las arbitrariedades del imperialista Trump y su secretario de Estado, como hubiera sido el típico libreto utilizado en el pasado, el régimen se ha concentrado en tratar de convencer a los “amigos del norte” de que están cometiendo un error, que la decisión no es conveniente para los intereses de EE. UU. También han tratado de trasladar la culpa a María Corina Machado del “malentendido” entre las administraciones, buscando explotar las divisiones que parece haber en la administración norteamericana con respecto a este tema.

Mientras tanto, el régimen debe estar apurando sus contactos con los encargados del cabildeo petrolero, y hasta con el Sr. Grenell, incluyendo elementos como liberación de rehenes y recibo de deportados, confiando en que Trump pueda cambiar de opinión. Sin embargo, la situación se ha revertido versus hace un mes, el tiempo ya no está a favor del régimen. El tema de política nacional alrededor de este tema es muy espinoso. La discusión contrapone a los que piensan que las sanciones son instrumentos inútiles que solo perjudican a la población, y a los que piensan que sin presión externa no habrá cambio posible y que el sufrimiento de la población es solo responsabilidad del régimen. Una discusión que a veces resulta bizantina para el común de la población

Siguiendo en el plano político, parece haber desavenencias y peleas internas en el PSUV, por las postulaciones para las elecciones generales. Existe la posibilidad de que las elecciones sean pospuestas una vez más para tratar de hacerlas en una fecha menos agitada y después de tratar de limar las asperezas internas. Por otro lado, la pregunta: ¿Votar o no votar?, surge ahora como el elemento que está dividiendo a la oposición de cara a las elecciones, aunque los que promulgan participar no parecen contar con un importante apoyo popular.

En el plano económico, la inyección de una elevada cantidad de divisas en el mercado cambiario ha frenado temporalmente el incremento de la brecha entre las tasas de cambio oficial y paralela, aunque esta sigue siendo extremadamente alta: 20 % al cierre de la semana. La inflación de febrero, publicada por el Observatorio Venezolano de Finanzas (OVF) es el 12 %, lo que anualizado llega a niveles de tres dígitos.

Economía Petrolera

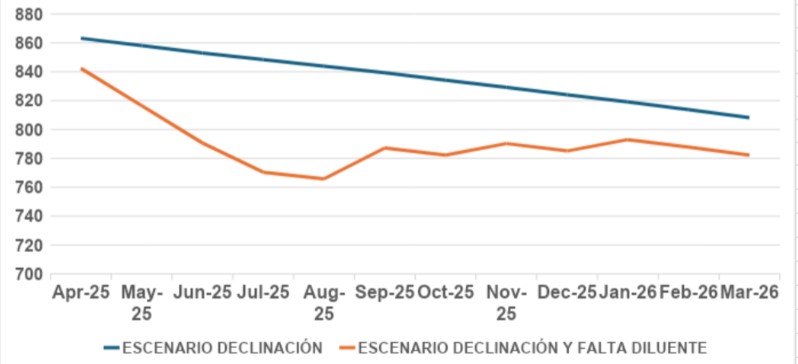

La cancelación de las licencias de la OFAC y, probablemente, de las cartas de confort, que fueron otorgadas a Chevron, Repsol, Maurel & Prom, Reliance, y otras de menor relevancia, tendrán un gran efecto en la industria del petróleo y la economía nacional, que terminará reflejándose en la población. Los efectos más importantes corresponden a la declinación de producción y cambio de destino de las exportaciones, que conlleva cambios importantes en el precio de venta de crudo y productos. También habrá efectos colaterales que se derivan de las complejidades en la adquisición y manejo de diluentes y combustibles para satisfacer la demanda local. Estimamos que la producción declinará, en mayor o menor grado, en función del manejo de los diluentes: entre 60 y 120 MBPD en los próximos 12 meses, asumiendo que PDVSA no invertirá para compensar la declinación natural (ver gráfico).

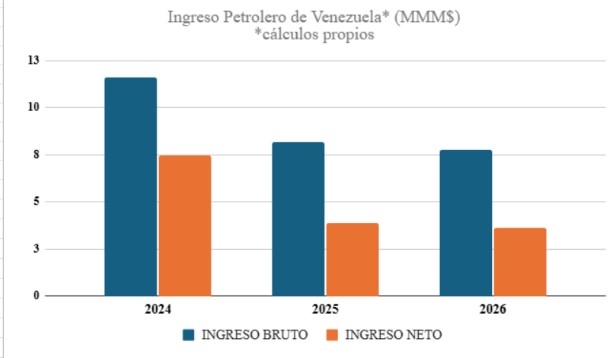

El principal impacto de la reactivación de las sanciones corresponde a la diferencia de precios de venta entre los mercados prémium (EE. UU. y Europa) y los mercados de crudos sancionados (Sureste Asiático / China). Esto se debe a lo competido que es ese mercado por la presencia de Rusia e Irán, los descuentos elevados que se requiere dar y las complicaciones de utilizar intermediarios, tanqueros “oscuros” y múltiples trasbordos en alta mar; punto aparte sería la “gestión” financiera de esas ventas, que en el pasado ha generado corrupción (Al Aisami, etc.). Como se observa en el gráfico, el ingreso bruto por ventas de crudo fue de cerca de 12 MMM$ (excluyendo los volúmenes de pago de deuda china) en el 2024. Con la reactivación de las sanciones, el ingreso bruto por ventas de crudo, para 2025 y 2026, se estima en el orden de 8 MMM$ 7,8 MMM$, respectivamente. Como se ve en el gráfico, si la necesidad volumétrica de diluentes y combustibles se mantiene en el tiempo, el ingreso neto de divisas se reduciría a aproximadamente a la mitad, versus el escenario de licencias. En ese escenario habría fuertes devaluaciones e incremento de la inflación.

Operaciones Petroleras

Las actividades en el campo de los hidrocarburos se han desarrollado sin sobresaltos, quizás por lo que llaman tranquilidad antes de la tempestad. En lo referente al gas natural, el consumo total se sitúa alrededor de 1200 millones de pies cúbicos por día, de los cuales la mitad del volumen es producido como gas libre a través de licencias de Cardón IV y Yucal-Placer. La otra mitad proviene del lago de Maracaibo y sus alrededores, y el área mayor de Anaco. El gas producido en el norte de Monagas es quemado y/o venteado, unos 2000 millones de pies cúbicos por día, y una cantidad menor es utilizada en los procesos regionales. La escasez de gas natural continúa limitando la producción petroquímica, y el uso de gas y líquidos del gas como combustible doméstico.

Por el lado petrolero, persiste la escasez de crudo liviano y diluente doméstico, para cumplir con los requerimientos de mezcla de crudo diluido y refinación, lo cual está siendo gestionado utilizando diluente importado, crudo Hamaca para la mezcla de crudo Merey, y manteniendo niveles de refinación limitados en Puerto la Cruz. El mercado nacional, además de los productos producidos en las refinerías nacionales, recibe también productos importados principalmente a través de los acuerdos de trueque.

La producción de crudo durante la última semana promedió ochocientos setenta y uno mil barriles por día (871 Mbpd), distribuida geográficamente como sigue:

- Occidente 220 (Chevron 102)

- Oriente 128

- Faja del Orinoco 523 (Chevron 120)

- TOTAL 871 (Chevron 222)

Las refinerías nacionales procesaron 218 Mbpd de crudo y productos intermedios, con un rendimiento de gasolina de 79 Mbpd y 76 Mbpd de diésel. El precio promedio de venta de los barriles comercializados bajo el amparo de licencias OFAC, neto de pago de deuda, fue de $50,1/bbl.

El mes de marzo se ha convertido en un mes crítico, ya que las operaciones y ventas de crudo a Chevron tienen que cesar el 3 de abril, a menos que la OFAC publique alguna enmienda a la Licencia 41-A. Claramente, PDVSA y Chevron buscarán maximizar el volumen enviado al mercado norteamericano. Por ahora, se cree que el resto de las licencias OFAC y cartas de confort, tendrán el mismo tratamiento, pero por su carácter privado, la OFAC no está obligada a publicar información.

Citgo

CITGO Petroleum Corporation (“CITGO”), la filial de PDVSA en los EE. UU., informó este viernes 7 de marzo sus resultados financieros y operativos del cuarto trimestre y del año 2024. Según el informe, los bajos márgenes de refinación llevaron a una pérdida neta de 146 millones de dólares en el cuarto trimestre, un EBITDA de 2,0 millones de dólares y un EBITDA ajustado de 15 millones de dólares, en comparación con la utilidad neta de 66 millones de dólares, un EBITDA de 281 millones de dólares y un EBITDA ajustado de 290 millones de dólares en el tercer trimestre de 2024.

Según la compañía, un entorno de márgenes de refinación en continuo deterioro, combinado con un menor volumen procesado a principios de año debido a las paradas programadas por mantenimiento ejecutadas en el segundo trimestre, contribuyó a una disminución de la utilidad en el 2024 en comparación con el 2023. Para el 2024, la utilidad neta fue de 305 millones de dólares en el 2024, con un EBITDA de 1,2 millardos de dólares y un EBITDA ajustado de 1,1 millardos de dólares, en comparación con la utilidad neta de 2,0 millardos de dólares, un EBITDA de 3,3 millardos dólares y un EBITDA ajustado de 3,2 millardos obtenido en el año 2023.

Siguiendo la política establecida en 2019, la OFAC renovó la suspensión de la Licencia General 5 (GL5R) hasta el 3 de julio de 2025. Esta suspensión impide a los tenedores de los bonos PDVSA 2020 tomar control del 50,1 % de las acciones de Citgo Holding. La validez de ese colateral sigue en discusión ante la corte de New York.