Trump, Trump… una melodía omnipresente

El evento de mayor relevancia internacional durante la semana fue la llamada telefónica entre Trump y Putin, que dio inicio a negociaciones para poner fin al conflicto en Ucrania.

En el artículo de la semana pasada señalábamos que la relación entre el mercado y la geopolítica tradicional del petróleo pareciera estar migrando hacia una donde el mercado es más volátil en el corto plazo, en respuesta a la dinámica de las noticias, y menos atento a los fundamentos de mediano plazo: “La distinción entre fundamentos tradicionales y catalizadores geopolíticos se está desdibujando…”. Los eventos de la semana son un nuevo punto en la curva que indica que, al menos en el corto plazo, las serán las noticias desde la Casa Blanca las que marcarán la agenda energética.

El anuncio de una conversación telefónica entre Trump y Putin tuvo un impacto en los mercados, incluyendo el del petróleo. La llamada fue interpretada como el posible inicio del fin del conflicto entre Rusia y Ucrania, lo que podría llevar a la normalización de las sanciones y boicots regionales, reconfigurando así los flujos comerciales y ocasionando una disminución en los precios del petróleo.

Además, la negociación directa entre Estados Unidos y Rusia, sin considerar a Ucrania, las potencias europeas ni a la OTAN, refuerza la percepción de que son las tres grandes potencias (Estados Unidos, China y Rusia) quienes manejan las estrategias en el escenario global, principalmente para mantener un equilibrio entre ellas. Un acuerdo de paz alrededor de las pretensiones rusas en Ucrania influiría en las relaciones del Medio Oriente, las Américas y la relación entre China y Rusia.

El mercado petrolero reaccionó ante los eventos geopolíticos, y después de una recuperación a media semana basado en fundamentos, los precios del crudo fueron afectados por el efecto Ucrania – presunción de riesgo político eventual más bajo – y se asentaron a niveles del cierre de la semana anterior; en el caso del gas natural, los precios mostraron una caída considerable, ya que Ucrania ha sido el principal cordón umbilical entre Europa y el suministro ruso.

Geopolítica

El evento de mayor relevancia internacional durante la semana fue la llamada telefónica entre Trump y Putin, que aparentemente dio inicio a negociaciones para poner fin al conflicto en Ucrania. Luego de esa primera “cumbre” telefónica, el presidente Trump llamó a Volodímir Zelenski para ponerlo al día de lo conversado con su némesis. Zelenski indicó que la conversación fue muy satisfactoria, pero considerando la situación, no creemos que le quedaba otra opción que mostrarse positivo.

En su primer viaje a Europa, el secretario de Defensa de EE. UU., Pete Hegseth, ocupó a los titulares con declaraciones que resultaron sorprendentes. Hegseth, rompiendo las tradicionales estrategias de negociación, pareció dar concesiones a priori a los rusos, descartando categóricamente que Ucrania pudiera volver a sus fronteras pre-2014 (invasión a Crimea) o que Ucrania se convirtiera en miembro de la OTAN, como garantía de su seguridad futura. Hegseth también dijo a los miembros de la OTAN que EE. UU. ya no ve la seguridad europea como su principal prioridad y que si bien Ucrania requiere de garantías de seguridad, estas tendrían que proporcionadas por los europeos. Un mensaje diseñado para que Europa incremente su presupuesto de defensa, pero una declaración que hace cuesta arriba cualquier negociación para las aspiraciones ucranianas de recuperar soberanía sobre territorios ocupados.

Lo que se ha hecho público de la conversación entre Trump y Putin, sumado a las declaraciones de Hegseth, tuvo reacciones negativas en Europa. Se deduce que ni las potencias europeas, ni la OTAN, estaban al tanto de esta inusual estrategia norteamericana

En esa misma tónica, el vicepresidente J.D. Vance se dirigió a la audiencia de la conferencia de seguridad en Múnich, dedicándole gran parte de su discurso a criticar las democracias europeas. Ese discurso provocó una fuerte reacción del vicepresidente de ministro de Defensa alemán, Boris Pistorius, quien también abandonó la parsimonia diplomática y señaló a Vance de interferir en una Alemania que está a punto de elegir un nuevo gobierno. Vance también se reunió con Zelenski en Múnich, pero más allá de las fotos a la prensa, no se realizaron anuncios de sustancia. El esperado anuncio de un acuerdo minero importante, que es central para el intento de Kiev de obtener el respaldo del presidente Donald Trump, es por ahora solo una expectativa.

La fase actual de negociaciones entre EE. UU. y Rusia no solo tiene implicaciones bilaterales, sino que también podría ser un catalizador para una reestructuración más amplia en el orden mundial. La manera en que se desarrollen estas conversaciones y sus resultados tendrán repercusiones duraderas en la geopolítica política global.

En efecto, la dirigencia europea ha interpretado los anuncios de Trump y el mensaje de Vance en Múnich como una ruptura de la tradicional relación entre los EE. UU. y Europa y llamaron reuniones de emergencia para definir la política continental.

Aunque Vladímir Putin sin duda sonríe ante los acontecimientos, se encuentra en una posición negociadora más débil de lo que le gustaría. Rusia ha logrado avances territoriales graduales desde fines de 2023, pero a un costo humano y económico extraordinariamente alto. Rusia también viene adelantando una campaña contra la infraestructura energética de Ucrania, con el objetivo de dejarla desprovista de electricidad y aumentar su vulnerabilidad durante el invierno.

Ucrania ha tomado iniciativas propias. Tiene bajo su control un trozo de Kursk, estratégicamente importante para Rusia, y ha mantenido una campaña relativamente exitosa contra objetivos dentro de Rusia, incluidas refinerías de petróleo y fábricas de equipo militar.

Trump propone un cese del fuego a la brevedad, basado en gran medida en la línea de contacto actual entre los dos grupos de fuerzas, al que seguirían negociaciones sobre un acuerdo de paz a más largo plazo, con todos los inconvenientes de soberanía territorial que eso conllevaría para Ucrania. Si las recién incubadas negociaciones naufragaran y si Putin termina siendo culpado por el fracaso de este esfuerzo por la paz, la situación podría revertirse y Trump terminará apoyando a Kiev e imponiendo más sanciones a Rusia. De hecho, el vicepresidente Vance no descartó la posibilidad de desplegar fuerzas norteamericanas

Mientras tanto, en el conflicto en el Medio Oriente, el alto el fuego entre Israel y Hamás se ha mantenido a pesar de las tensiones persistentes entre las partes. Este pasado sábado, tres rehenes israelitas fueron liberados en Gaza, tras la intervención de mediadores que ayudaron a evitar el colapso del frágil cese de hostilidades. Asimismo, Israel liberó a aproximadamente 369 prisioneros y detenidos palestinos de las cárceles de Cisjordania.

En este lado del mundo, específicamente en Ecuador, la primera vuelta de las elecciones presidenciales dieron como resultado un virtual empate entre el presidente en ejercicio, Daniel Noboa, y su rival izquierdista, Luisa González, con el 44 % cada uno. La segunda vuelta, que se realizará a mediados de abril, no está clara. Ambos candidatos buscarán los votos del candidato que representa a los indígenas, y a pesar de que la izquierda es el aliado natural en la política indígena, la década de represión de Correa contra los movimientos indígenas seguirá pesando en contra de ese apoyo.

Ecuador fue miembro de la OPEP aunque hoy su industria petrolera ha perdido dinamismo. La suspensión de la perforación petrolera en el parque Nacional Yasuní en 2024, tras un referéndum nacional, ha reducido la capacidad de producción en un 12 % (cuatrocientos sesenta y siete mil barriles por día en enero 2025). Uno de los pocos países con infraestructura con capacidad muy superior a su producción.

Fundamentos

La Organización de Países Exportadores de Petróleo (OPEP) mantiene su pronóstico de un crecimiento relativamente fuerte de la demanda mundial de petróleo en 2025, apoyándose en que los viajes aéreos y por carretera respaldarían el consumo y que no se espera que los posibles aranceles comerciales afecten el crecimiento económico.

La OPEP, en su informe mensual, dijo que la demanda mundial de petróleo aumentará en 1,45 millones de barriles por día (bpd) en 2025 y en 1,43 millones de bpd en 2026. Ambos pronósticos se mantuvieron sin cambios respecto del mes pasado. En el informe, la OPEP reporta que la política comercial de la nueva administración estadounidense del presidente Donald Trump ha agregado más incertidumbre a los mercados, creando potenciales desequilibrios entre la oferta y la demanda, que no reflejan los fundamentos del mercado. Sin embargo, el cartel no efectuó cambios en su pronóstico de crecimiento económico para 2025.

La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) estima que el crecimiento de la demanda en 2025 será de 1,1 millones de barriles por día (MMbpd). Aunque esta cifra es inferior al de la OPEP, la brecha entre los pronósticos para 2025 de ambas organizaciones es más estrecha que en 2024. La oferta mundial de petróleo, según la IEA, está en camino de aumentar en 1,6 MMbpd, hasta 104,5 MMbpd en 2025. Los productores no pertenecientes a la OPEP+ representarán la mayor parte del aumento si los recortes voluntarios de la OPEP+ siguen vigentes. Sin embargo, al revisar los pronósticos de contribución al aumento de la producción, solamente identificamos con firmeza 150 Mbpd provenientes de Guyana, 170 Mbpd de Brasil, 100 Mbpd de Argentina y 230 Mbpd de Canadá, sin contar con las declinaciones en varios países.

Coherente con nuestros cálculos de un mercado ligeramente sub-suministrado, la IEA sostiene que:

“Los inventarios mundiales observados de petróleo cayeron en 17,1 millones de barriles (MMbbls), mes a mes, hasta 7.647 MMbbls en diciembre. Los inventarios de la industria de la OCDE (Organización para la Cooperación y el Desarrollo Económico) continuaron disminuyendo, en 26,1 MMbbls hasta 2.737,2 MMbbls, 91,1 MMbbls por debajo de su promedio de cinco años. Los datos preliminares de enero muestran que los inventarios mundiales totales cayeron en otros 49,3 MMbbls, resultado de una gran reducción de las existencias de crudo en China.”

Estas caídas de inventario se deben al continuo crecimiento de la demanda, retrasos en la incorporación de nuevos suministros, declinación de los yacimientos por baja inversión y la disciplina exhibida por la OPEP+. La OPEP+ en los dos últimos meses ha producido 40,6 MMbpd, unos 0,3 MMbpd menos que el promedio de 2024.

En cuanto a EE. UU., el mayor productor de hidrocarburos del mundo, su nivel de producción se mantiene en alrededor de 13,2 MMbpd. Esta semana, la Administración de Información Energética (EIA, por sus siglas en inglés) informó de un incremento relativamente alto en inventarios comerciales de 4,1 MMBBLS de crudo. Según Baker Hughes, esta semana se activaron de 2 nuevas unidades de perforación. En cualquier caso, las estadísticas norteamericanas no muestran ningún cambio material en el balance mundial de crudo en el corto plazo.

La administración Trump también favorece los combustibles fósiles a expensas de las políticas diseñadas a una acelerada transición energética, sacando a EE. UU. del Acuerdo Climático de París como punta de lanza de la nueva política que cambiara los objetivos de reducción de emisiones de entre un 50 % y un 52 % para 2030.

En ese mismo orden de ideas, Trump emitió una Orden Ejecutiva para Liberar la Energía Estadounidense (Unleashing American Energy), que suspende el desembolso de fondos asignados a través de la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés). La orden también permitirá un aumento en la extracción de combustibles fósiles y la flexibilización de las restricciones sobre infraestructuras energéticas, incluyendo la liberación de terrenos federales y costa afuera para efectuar actividades de exploración y explotación de hidrocarburos. Esta semana, el presidente Donald J. Trump firmó una Orden Ejecutiva que establece el Consejo Nacional de Dominación Energética.

Trump no tardó en apoyar el gas natural, aprobando el primer permiso de exportación de GNL tras la pausa de Biden y creando el Consejo Nacional de Dominación Energética para recomendar políticas que aumenten la producción de petróleo y gas en EE. UU. La medida es un cambio radical de política y busca reforzar la posición de EE. UU. como el principal productor de hidrocarburos del mundo.

Asimismo, las instituciones financieras de EE. UU. comienzan a alejarse de los compromisos de sostenibilidad que adquirieron como respuesta a las políticas ambientalistas que se habían vuelto la norma. De hecho, recientemente varios bancos importantes de EE. UU. se retiraron de la Net-Zero Banking Alliance (NZBA), lo que apunta a que los proyectos de desarrollo de hidrocarburos podrán tener nuevamente acceso a actividades bancarias relacionadas con préstamos, inversiones y mercados de capitales.

Siguiendo la misma tendencia, las grandes multinacionales energéticas están reenfocando sus portafolios a las áreas de mayor rentabilidad, generalmente relacionadas con el desarrollo aguas arriba en el sector de hidrocarburos.

Otros países han optado por un enfoque pragmático, priorizando el beneficio económico sobre la transición energética. Brasil y Argentina, por ejemplo, apoyan el desarrollo de sus recursos marítimos profundos y Vaca Muerta, respectivamente. En contraste, Colombia, bajo el gobierno de Gustavo Petro, busca una transición radical hacia la sostenibilidad, incluso presionando a Ecopetrol para que venda su participación en un proyecto de “fracking” en Texas, una tecnología que Colombia intenta prohibir legalmente en su patio. Colombia está transitando por un sendero económico que podría ser insostenible.

En todo caso, y separado de los fundamentos, el negocio de los hidrocarburos será afectado por la guerra de aranceles que Estados Unidos ha iniciado y que ha generado respuestas de otros países a medidas que considera proteccionistas.

Comportamiento de los precios

Durante una semana confusa y volátil, los precios del petróleo fluctuaron debido a anuncios de la Casa Blanca sobre conflictos en Europa y Medio Oriente, así como aranceles de EE. UU. sobre acero y aluminio.

Así las cosas, al cierre de los mercados, el viernes 14 de febrero de 2025, los crudos marcadores Brent y WTI, se cotizaban en $74,74/bbl y $70,74/bbl, respectivamente, prácticamente iguales al cierre de la semana anterior; a pesar de haberse movido entre $77/bbl y $74,15/bbl, en términos de Brent, durante la semana.

Venezuela: Pragmatismo o Cambio Político

Las realidades políticas, por ahora confusas, tienden a confirmar que, por ahora, la estrategia norteamericana, de máxima presión con respecto a las sanciones y licencias petroleras, que tuvo un rol importante en la campaña electoral, ha sido soslayada. El foco de ambas administraciones parece confinado al tema de las deportaciones de migrantes ilegales venezolanos, con gran despliegue mediático. No en balde, el despegue del primer avión de la línea aérea estatal, Conviasa, cargado de deportados venezolanos, tuvo que esperar hasta que el Sr. Grenell llegara y se tomara la foto. En el otro extremo, en Maiquetía, un show similar, aunque tropicalizado: el ministro de Justicia, Diosdado Cabello, recibió a los deportados como héroes y no faltaron los abrazos de bienvenida a lo que el régimen llama eufemísticamente: El Plan Vuelta a la Patria.

Quizás después de anotarse el éxito migratorio, las virtudes y defectos de las licencias se reevaluarán y se tomará una decisión de más largo plazo. Tampoco se puede descartar que el caso venezolano forme parte de las negociaciones globales entre Trump y Putin.

A todo evento, las empresas licenciadas por la OFAC y actualmente operando en Venezuela, se encaminan a volver a sus actividades operativas después de un breve hiato para digerir las nuevas relaciones entre el régimen y la potencia del norte.

Nuevas licencias también están para la consideración de la OFAC, tales como el recientemente publicitado proyecto en el golfo de Paria donde la compañía china, SINOPEC, vendió su participación a un fondo norteamericano. También, el gobierno de Trinidad y Tobago sigue en gestiones para qué las licencias que lograron para los proyectos conjuntos con Venezuela, en campos limítrofes de gas natural, se mantengan.

El mal desempeño de la economía ha obligado al régimen a reducir el gasto público e imponer encajes estrictos a la banca, limitando su capacidad de otorgar crédito. La recaudación de impuestos también se contrae, acelerando el círculo vicioso. El BCV tuvo que devaluar el Bolívar, con la tasa oficial alcanzando 62 Bs/$ y la tasa paralela casi 77 Bs./$, ampliando la brecha entre ambas al 24 %.

Finalmente, la intervención de USAID por la nueva administración, y su supuesta participación en financiamientos irregulares, permitió al régimen venezolano acusar sin pruebas a los miembros del gobierno interino de Guaidó y la AN de 2015 de corrupción y apropiación indebida de fondos, para desviar la atención de las acusaciones de corrupción y fraude electoral contra el propio régimen.; otra consecuencia no planeada de la disrupción Trump.

Operaciones Petroleras

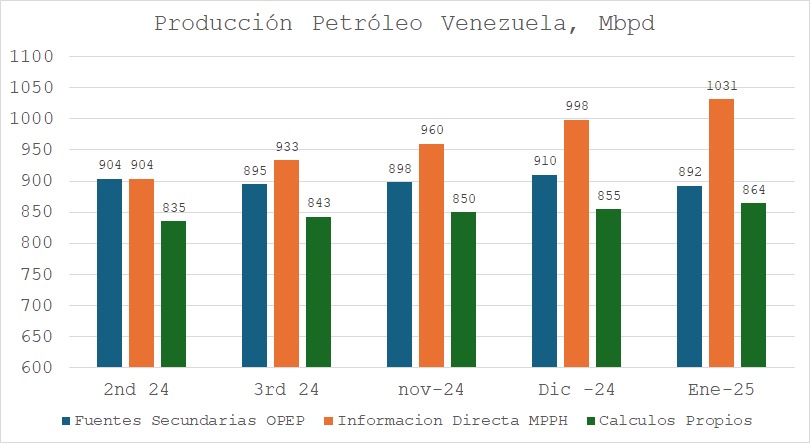

El último informe mensual de la OPEP indica que la producción venezolana de enero, según sus fuentes secundarias, fue de ochocientos noventa y dos mil barriles por día (892 Mbpd), una discreta reducción con respecto al mes anterior. Mientras tanto, la información directa enviada por Venezuela a la Secretaría de la OPEP muestra un incremento hasta 1032 MBPD. Anexamos un gráfico que muestra las cifras reportadas por las diferentes fuentes para el segundo y tercer trimestre del 2024, y para los meses de noviembre y diciembre del 2024 y enero del 2025; un ejemplo de lo incierto que es el análisis de esa industria.

La producción de crudo durante la última semana promedió 860 MBPD, distribuida geográficamente como sigue:

- Occidente 212 (Chevron 97)

- Oriente 130

- Faja del Orinoco 518 (Chevron 119)

- TOTAL 860 (Chevron 214)

Para la mezcla de la segregación Merey-16, debido a la poca disponibilidad de crudo liviano local, se está utilizando crudo importado y crudo Hamaca producido en el mejorador de PetroPiar. En todo caso se han reportado desviaciones en las especificaciones.

Las exportaciones están en línea con lo programado para el mes de febrero, 626 MBPD de crudo y alrededor de 60 MBPD de productos. El precio promedio de venta de los barriles comercializados bajo el amparo de licencias OFAC, neto de pago de deuda, fue de $53,8/bbl.

Las corridas de refinación continúan promediando 206 MBPD de crudo y productos intermedios, con un rendimiento de gasolina de 72 MBPD y 75 MBPD de diésel, unos volúmenes que siguen evidenciando la incapacidad de PDVSA de remediar la situación más allá de las sanciones. Mientras que la problemática de escasez de gas natural no mejora y se ha convertido en un problema crónico, poco se sabe de las instalaciones que sufrieron daños a finales del año pasado.